本文目录

支付宝的充电宝怎么收费

每个月的14日和28日为相互宝分摊日,分摊金额计算方法如下:

分摊的金额=(出险案例累计保障金+管理费)/公示时成员人数;管理费=出险案例累计保障金*10%。对于单一出险案例,每个用户分摊不超过1毛钱,保险公司将支付剩余的钱。

如果当期相互保没有成员生病,那么相互保不要钱也能享受保障,只要有出险案例,那么相互保成员就将分摊保障金。基数大有出险案例的可能性就越大,只要有成员生病获得保障金,那么其他的保障金成员就将分摊出险案例累计保障金的总费用。

扩展资料:

若要加入相互保需您的支付宝“芝麻分”650分以上才能够加入,并且加入的时候是不需要缴纳任何的费用的。不过也还是需要我们在自主选择授权芝麻分评估、签署付款授权服务等协议。

相互保险,指具有同质风险保障需求的单位或个人,通过订立合同成为会员,并缴纳保费形成互助基金,由该基金对合同约定的事故发生所造成的损失承担赔偿责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的保险活动。

相互宝每个月要交多少钱

1、相互宝是支付宝相互保的升级之后的产品名称,定位为一款互联网大病互助计划,但用户获得的保障不会有任何改变,先享保障后参与费用分摊。

2、相互宝一个月扣多少钱,与当前参保人数及公示成功需要分摊的案件多少等因素有关,计算公式如下:每期分摊金额=(互助金+管理费)/分摊成员;管理费=互助金总额*8%。

3、需要注意的是,相互宝一个月有两次分摊日,每一位参保人员为单个患病成员分摊金额(包括管理费)不会超过0.1元。总之,相互宝一个月扣多少钱,以系统审核需要分摊的实际金额为准即可。

更多关于相互宝每个月多少钱,进入:

查看更多内容

相互宝每月扣几块钱怎么取消???

经常有网友反馈。每个月都会从卡里扣几块钱,奇怪得不可思议。查了一下发现不知道什么时候加入的互宝?另外,也有用户发现,互宝的费用从最初的几毛钱到现在的每期6元多,越来越高,所以有点担心后续费用太高,负担不起,特别是看到有些人对互宝的诉求被拒绝了,很难接受这样的事情,所以想退出互宝。然而搞笑的是,加入容易退出难,支付宝复杂的功能让很多人迷失在页面中,没有办法找到退出按钮。现在智科帮你梳理一下退出互宝的流程。1.打开支付宝,选择“我的”个人中心页面,下拉打开“互宝”。2.打开相互保险界面后,点击第二屏“我的互助”菜单,进入人身保险详情页。3.在我的互助界面,退出互助宝最关键的一步就藏在这里:非常不起眼的“计划详情”,点开:4.将计划详情页面拉到底部,点击“退出相互计划”进入相互宝留存常规流程。5.点击“我还是想放弃”,会弹出一个问卷,选择任意一个辞职理由,继续点击“用心放弃”这次分享的实用技巧就这么多了。如果对你有帮助,请给我一个【赞】。谢谢大家!我一看到它就给你回电话。相关问答:

支付宝里的相互保真实可靠吗

相互保分摊金暴涨50倍,该不该退出? 相互宝是支付宝上的又一款网红产品。从去年十月份登场以来,到现在有8000万人加入了这个互联网大病互助计划。

很多人认为既能献爱心,又分摊不了多少钱,所以参与其中没什么关系。

一、相互宝的分摊金为什么会暴涨?

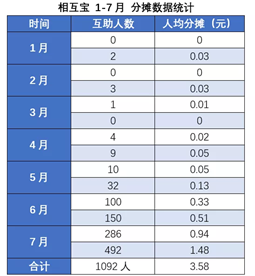

收集了近七个月以来相互宝公开的分摊金额数据,整理了如下表格:

可以看出,七月份最新一期虽然每个人只分摊了1.48元,但相比二月份却增加了近50倍。

主要原因有以下几点:

1、等待期:相互保的等待期是90天,去年十月份相互宝刚开始运营,加入的人并不多,相应的一月份理赔的人数也不多。现在大多数人已经过了等待期,理赔的人自然会增多。

2、加入人数变多:从刚开始的几百万人,现在发展到8000万。参加的人数增多,得病的人也会变多。

3、理赔调查压力大:相互宝人数在短短半年内暴增,短期内的理赔案件也大量增加。 理赔核查往往需要实地走访就诊医院、排查医保、医院和商业记录等,这需要大量的人手,也很费时间。

在7月份理赔公示的案件中,大多都是2、3月份就出险了,核保调查到7月份才做完。

(图片来自相互宝)

最初申请理赔的人到7月份才理赔成功,因此分摊金会在近几个月暴增。

二、相互宝还值不值得加入?

相互宝的官方承诺:2019年人均分摊不超过188元。

这样算下来,相互宝还是比一些一年期的重疾险划算,特别是还未购买商业保险的小伙伴,每月几块钱就能获得一份30万保额的保障,是不错的选择。 但是我们也不能忽略相互宝很致命的缺点:

1、理赔有风险

保险合同是具有法律效力的,但互助计划不是保险,在政策上比较模糊。 比如在相互宝合同里就写明了,如果出现了不可抗力或政策因素,相互宝是可以随时终止的。 与保险公司不同,假如相互宝项目终止,那我们就无处理赔了。

2、保障内容随时更改

相互宝的保障内容是可以随便更改的。

(图片来自相互宝)

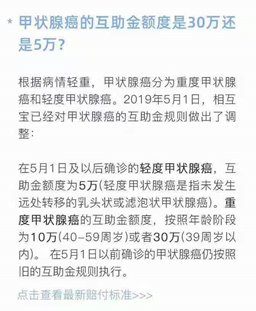

上图是相互宝的疾病比例公示图,能看到甲状腺癌占的比例最多。但在5月份,相互宝把甲状腺癌的赔付金额从30万改为5万。这样说改就改的做法在保险行业是不可能存在的。

(图片来自相互宝)

3、理赔速度慢

前面提到,2、3月份出险的患者到了七月份才赔付成功,足足隔了3、4个月。 很显然,相互宝虽然门槛低,但缺点也很明显。只有正视这些缺点,才能更全面地看待这个产品。

三、有了相互宝,还要买保险吗?

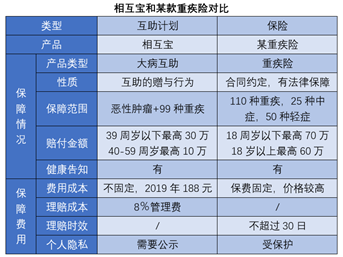

我们拿一款重疾险和相互宝对比一下就知道了。

对比可以看出:

重疾险的保障比相互宝多,相互宝只保重病,重疾险还保障重症和轻症。而且很多重疾险能够选择多次赔付。

重疾险赔付金额更高,相互宝最多只能赔付30万(金额还可能说改就改),但保险的赔 付金额就会高很多,能够支撑复发后再次治疗的成本。

保障受法律保护,保险合同是受法律保护的,保险公司也有专业的核赔过程,理赔时效是受法律约束的。

其实从上面我们的分析就可以看出,相互保和保险并不相同,只靠相互宝保障自己,是远远不够的。

而且相互宝规定,59岁以上的人自动退保。也就是说我们只靠相互宝的话极有可能造成“老无可依”的结果。

相互宝的诸多不确定性因素也可能会让我们在青壮年时的保障失效。 癌症从来不会考虑你的年纪,若是一朝病来山倒,相互宝靠不了,苦果还要自己吃。

相互宝的出现,唤醒了更多人的风险保障意识,对于保险行业的意义是重大的。但相互宝抵御风险的能力有限,想要更好的保障自己,还需要搭配商业保险。

提醒大家,保险应该乘早买,不要等到老了相互宝自动退保,那时的保险也可能会将你拒之门外!

以上就是关于相互宝一个月扣多少钱,支付宝的充电宝怎么收费的全部内容,以及相互宝一个月扣多少钱的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。