本文目录

二次报销跟防癌险有冲突吗

能。由于两癌险理赔后其保险有两次报销,所以还能2次报销北京。两癌保险能够增加妇女抵御风险的能力,两癌的救治费用比较高,两癌保险能够减轻妇女救治疾病的压力,降低生活负担

重疾险和防癌险可以一起买吗

现在经济不好这是大家的知道的事情,所以大家对产品的要求就越来越高了。随着各家保险公司对重疾险市场的争夺,很多重疾险可以理赔的范围是越来越广了。而且,不啊好搜保险公司又相对放松了核保要求。那么,重疾险和防癌险可以同时赔付吗?

重疾险和防癌险可以同时赔付吗?

重疾险和防癌险可以同时赔付的。重疾险适合年级轻,身体没有问题的人群。防癌险更适合年龄大,体况有问题,被重疾险加费和拒保的人。而且重疾险和防癌险都是给付型的,所以只要被保险人被确诊为合同约定的癌症,那么就可以同时获得重疾险和防癌险的赔付。

对于投保者来说,购买防癌险,可以与普通重疾险搭配,不仅比较经济,还能针对癌症获得更全面更高额的保障。防癌险的保障范围只包括了癌症,而重疾险的保障范围不仅包括了癌症,也包括了其他的重大疾病,如果都买的话能获得更多的保障。

重疾险和防癌险能同时赔付。需要注意的是,同时投保之后,被保险人患的不是癌症而是重大疾病的话,那么就只能获得重疾险的赔付,不能获得防癌险的赔付。每个人的实际情况不一样,对重疾险和防癌险的需求也不一样。

重疾险和防癌险是两个不同的险种,但它们都属于健康险。各自设计出来的需求也是不同的,因此适合不同的人选择。需要了解,如果是在两家保险公司购买的重疾险和防癌险,那么需要分别向两家保险公司报案并提交理赔资料。

爱无忧恶性肿瘤疾病保险人保

爱无忧(银发版)恶性肿瘤疾病保险在网上可以说是非常火爆了,听说性价比非常高,也有不少的小伙伴都在问,爱无忧(银发版)恶性肿瘤疾病保险的性价比真的那么高吗?是不是真的值得我们买呢?

下面学姐就为大家深度测评一下!以下这篇文章可以帮助你提前熟悉一下防癌险,不了解的小伙伴快来看看吧:

一、北大方正人寿爱无忧(银发版)恶性肿瘤疾病保险表现如何?

老样子,先给大家看看爱无忧(银发版)恶性肿瘤疾病保险的保障图:

爱无忧(银发版)恶性肿瘤疾病保险的投保条件很好理解,从上图可以了解到投保年龄、保障期限、缴费期限、等待期。

其中值得解析的是,这款产品是面向50至80周岁的消费者置办的,这样的投保年龄范围在防癌险中相当宽泛,对高龄人群非常友好。

接下来,学姐重点讨论一下这款产品的基本保障。

1、恶性肿瘤保障

学姐仔细看了条款后发觉,爱无忧(银发版)恶性肿瘤疾病保险的恶性肿瘤保障是针对恶性肿瘤—重度和恶性肿瘤—轻度的。

换句话说,假若不幸罹患恶性肿瘤,被保人不一定非要等到病情极其严重才能拥有保险金;当所罹患的恶性肿瘤程度比较轻,如若符合理赔条件,这样的话被保人就有机会获得相应的保险金,有助于早日治疗,防止病情加剧。

但是,一般来说其他同类型产品是把重度恶性肿瘤保障和轻度恶性肿瘤保障分开的。

一般情况下规定倘若被保人首次得了约定的恶性肿瘤—重度,如此一来可以获赔100%基本保额;倘若被保人首次罹患约定的“恶性肿瘤—轻度”,可以获赔30%基本保额,显然这种设置对恶性肿瘤的保障力度更强。

2、原位癌保障

大家可以把原位癌当做是比较早期的癌,通常来讲,治疗难度不大,治愈的概率不小。如果不及时治疗,原位癌有不小的几率会发展成癌症,这种情况下患者的生命安全就岌岌可危了。

爱无忧(银发版)恶性肿瘤疾病保险从这一点来考虑,特意添加了原位癌保障。

分析过条款后可知,假如被保人在等待期后第一次确诊原位癌,保险公司将依照30%基本保额进行原位癌保险金赔偿。

尽管赔付比例不太可观,不过有了这项保障,能在一定程度上鼓励被保人早发现早治疗。

同时,值得关注的是,倘若爱无忧(银发版)恶性肿瘤疾病保险的原位癌保险金理赔了一次,其次在而后的续保保险期间内,保险公司就不再理赔了。

3、身故保障

爱无忧(银发版)恶性肿瘤疾病保险的身故保障很好理解,如果被保人不幸去世,保险公司会遵循合同向受益人赔付被保人身故时所属保险期间内累计已交保费。

值得一提的是,身故保障和恶性肿瘤保障实际上是二赔一的,再者在给付其中一项保险金后,保险合同无效。

篇幅有限,若想详细了解爱无忧(银发版)恶性肿瘤疾病保险,可以戳戳另一篇测评:

二、北大方正人寿爱无忧(银发版)恶性肿瘤疾病保险值得投保吗?

综合来讲,爱无忧(银发版)恶性肿瘤疾病保险的性价比不是很高。其重度恶性肿瘤保障和轻度恶性肿瘤保障并不是分开的,这种设置对恶性肿瘤的保障力度并不是很强。另外,其缴费期限只有期交,不够灵活,不太能满足大家多样化的保障需求。

所以,如果比较在意这些地方的朋友,那其并不太值得买。还不如选择市面上保障更全面、性价比更高的重疾险:

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

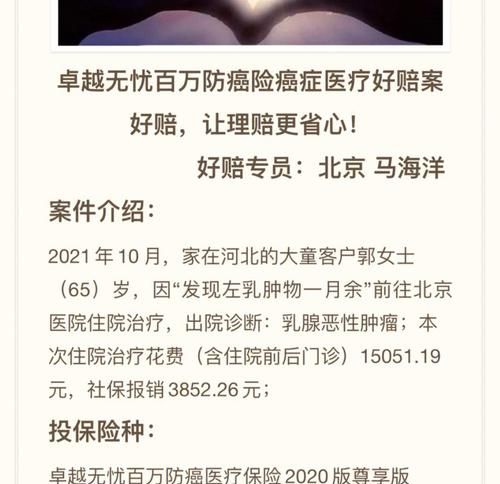

好医保防癌险报销真实案例

良好的医疗保险癌症预防保险没有报销次数的限制,但如果报销限额用完,保证期(一年、终身保证续期)不能再报销,报销范围包括:1.癌症医疗保险:等待期(90天,续保无等待期)后,被保险人经二级以上公立医院专科医生诊断为恶性肿瘤(含原位癌)癌)且必须接受治疗的,合理必要的住院医疗费用、特殊门诊医疗费用、门诊手术医疗费用、门诊前30天后30天门诊急诊医疗费用、恶性肿瘤特定药品费用。可报销100%,但如果以社保身份投保,但未报销社保,只报销60%,保额400万;2.质子重离子医疗保险可报销100%,保额100万;3.无理赔优惠:首次或非连续投保医保防癌保险时,保险合同累计限额为400万,70岁前无理赔续保的年限每年可增加20万至500万。

以上就是关于防癌险能重复理赔,二次报销跟防癌险有冲突的全部内容,以及防癌险能重复理赔吗?的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。