本文目录

合并报表时子公司之间的内部交易如何抵消

只要是与合并范围内的相关的风险准备均需要抵销。

否则,不需要抵销。

子公司之间的内部交易合并报表如何处理

子公司之间内部交易在合并报表不中需要抵消。

对于子公司相互之间发生的内部交易,在编制合并会计报表时不需要进行抵销处理。因为,

在调整净利润的时候,子公司内部交易之外的事项(将个别报表由账面价值调整为公允价值时产生的影响)对损益的影响,都应该考虑,包括递延所得税的影响。如果是内部交易的调整,则只需要考虑内部交易形成实物资产产生的对损益的影响,对债权债务的影响不需要考虑,还要注意内部交易产生的递延所得税影响也不需要考虑。

只有内部形成真正资产时,内部交易形成实物资产,未实现内部销售利润,在由成本法转权益法时,要对净利润加以调整。内部债权债务不是真正的实物资产,所以对内部债权计提的减值损失也不需要调整净利润。

2、子公司是指一定数额的股份被另一公司控制或依照协议被另一公司实际控制、支配的公司。子公司具有独立法人资格,拥有自己所有的财产,自己的公司名称、章程和董事会,以自己的名义开展经营活动、从事各类民事活动,独立承担公司行为所带来的一切后果和责任,但涉及公司利益的重大决策或重大人事安排,仍要由母公司决定。

逆流交易中合并报表抵消的会计分录,

子公司少数股东承担了未实现利润,好比净利润减少,净利润减少导致净资产减少,所以会计分录,

借:少数股东权益(好比净资产减少),

贷:少数股东损益 (好比净利润),

提示:少数股东损益出现在借方表示归属于少数股东的净利润增加,贷方表示减少。

同一控制下的企业之间转让股权

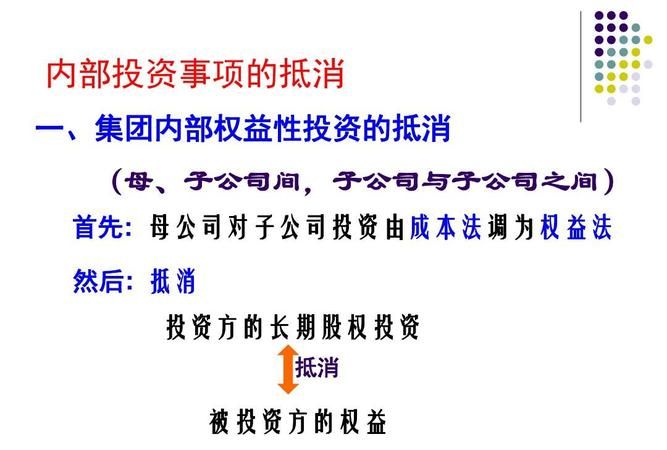

对母公司与子公司、子公司之间发生的内部交易,应当抵消。抵消时应注意对重要性原则的运用。一般情况下,对重要的内部交易,应当抵消,对不重要的可不抵消。抵消分录主要有以下几方面:

1、母公司对子公司、子公司相互之间的债权债务项目

(1)借:应付账款

贷:应收账款

(2)借:预收账款

贷:预付账款

(3)借:应付票据

贷:应收票据

(4)借:应付债券

贷:长期债权投资

2、母子公司内部相互持有对方债券或提供借款等形成的利息收入和利息支出的抵消:

借:投资收益

贷:财务费用、在建工程等

3、内部应收账款已提坏账准备的抵消:

(1)“坏账准备”本期余额与上期余额相等,则:

借:应收账款-坏账准备 (已提取的坏账准备金额)

贷:期初未分配利润 (抵消坏账准备形成的利益全部系上期形成,应调整期初未分配利润)

(2)“坏账准备”本期余额大于上期余额,则:

借:应收账款-坏账准备 (已提取的坏账准备金额)

贷:期初未分配利润 (上期末坏账准备的余额)

管理费用 (本期提取的坏账准备金额)

(3)“坏账准备”本期余额小于上期余额,则:

借:应收账款-坏账准备 (已提取的坏账准备金额)

管理费用 (本期坏账准备余额小于上期末余额的金额)

贷:期初未分配利润 (上期末坏账准备的金额)

(4)“坏账准备”全部由本期形成,则:

借:应收账款-坏账准备 (已提取的坏账准备金额)

贷:管理费用

4、内部消售收入及存货中未实现消售利润(假定毛利率为20%)的抵消:

(1)本期内部购进1000元已全部售出集团外,则:

借:主营业务收入 1000 (内部消售方)

贷:主营业务成本 1000 (内部购进方)

(2)本期内部购进1000元全部未售出,则:

借:主营业务收入 1000 (内部消售方)

贷:主营业务成本 800 (内部消售方)

存货 200 (内部购进方,集团未实现利润)

(3)本期内部购进1000元,售出集团外600元,有400元未售出,则:

借:主营业务收入 1000 (内部消售方)

贷:主营业务成本 600 (内部购进方,已售出部分)

主营业务成本 320 (内部消售方,未售出集团的存货成本,400×80%)

存货 80 (内部购进方,集团未实现利润,400×20%)

(4)期初内部购进存货未实现内部消售利润的抵消:

A、期初内部购进库存1000元,本期全部实现消售,则:

借:期初未分配利润 200 (内部消售方上期消售利润实际在本期才实现,因此应冲减上期利润)

贷:主营业务成本 200 (上期消售利润到本期才实现,因此在本期反映利润)

B、期初内部购进库存1000元,本期全部未消售,则:

借:期初未分配利润 200

贷:存货 200

C、期初内部购进库存1000元,本期消售800元,有200元未消售,则:

借:期初未分配利润 200

贷:主营业务成本 160

存货 40

5、内部固定资产交易的处理:

(1)使用过的固定资产在集团内部变卖,则:

借:营业外收入 (卖出方,只抵消实现的利润)

贷:固定资产原价 (买入方,只抵消实现的利润)

(2)生产的产品在集团内消售作固定资产使用

例:内部消售固定资产一件,成本700元,消价1000元,使用期限5年,无残值。

A、购买当年,抵消收入、成本和未实现的内部消售利润:

借:主营业务收入 1000 (消售方)

贷:主营业务成本 700 (消售方)

固定资产原价 300 (集团未实现消售利润)

同时,抵消当年多提的折旧。为方便阐述,假定当年按12个月提取折旧,则多提60元。

借:累计折旧 60

贷:管理费用、主营业务成本(制造费用)等 60

B、以后年间的处理:

第二年:

借:期初未分配利润 300

贷:固定资产原价 300

借:累计折旧 120

贷:管理费用、主营业务成本(制造费用)等 60

期初未分配利润 60

第三年:

借:期初未分配利润 300

贷:固定资产原价 300

借:累计折旧 180

贷:管理费用、主营业务成本(制造费用)等 60

期初未分配利润 120

第四年:

借:期初未分配利润 300

贷:固定资产原价 300

借:累计折旧 240

贷:管理费用、主营业务成本(制造费用)等 60

期初未分配利润 180

第五年:

如果清理报废(期满报废),固定资产已不存在,会计报表上已无该项资产的原值和累计折旧。但本期仍多提折旧60元,应冲消。

借:期初未分配利润 60

贷:管理费用、主营业务成本(制造费用)等 60

如果超期使用,则:

借:期初未分配利润 300

贷:固定资产原价 300

借:累计折旧 300

贷:管理费用、主营业务成本(制造费用)等 60

期初未分配利润 240

第六年以后,仍继续使用:

借:期初未分配利润 300

贷:固定资产原价 300

借:累计折旧 300

贷:期初未分配利润 300

第四年提前报废,则:

借:期初未分配利润 300

贷:营业外支出 300

借:营业外支出 240

贷:管理费用、主营业务成本(制造费用)等 60

期初未分配利润 180

母公司长期股权投资与合并报表所有者权益

1.既然是全资子公司,母公司出资比例肯定是100%。 2.首先将成本法核算调整为权益法核算,即被投资单位实现净损益和其他权益变动要重新调整确认。 3.抵消内部交易。 4.因为是全资子公司,不会涉及到商誉及少数股东权益的调整,所以经过2、3调整后的子公司权益转入合并报表。 个人意见,仅作参考。

以上就是关于全资子公司合并层面需要抵消,合并报表时子公司之间的内部交易如何抵消的全部内容,以及全资子公司合并层面需要抵消吗?的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。