本文目录

大学生如何提高自己的信心

大学生应注重个人思想素质、约束个人行为方式、积极参与团队活动。诚信对于大学生来说是沟通的桥梁。

1、注重个人思想素质

思想素质是诚信的内在基础,是诚信的最初出发点,所以努力提高思想素质是树立诚信的第一步,这就需要我们学习我们国家强大的孔孟之道了,还要学习社会主义四有新人的篇章。

2、约束个人行为方式

养成良好的行为方式,能够有助于诚信的建立,如果个人行为都不受道德和法律的约束,甚至肆意妄为,无拘无束,那么诚信是建立不起来的,良好的诚信品质必须建立在道德观念和法律观念上。

3、积极参与团队活动

大学生欲要树立诚信品质,在校园内有着良好的环境基础,校园内组织的各种活动,积极参与进去,在活动中学习与他人的互助与协调,建立与他人的信任机制,从而使诚信形成良好的形象。

讲信用的重要性

讲信用,不食言。诚信就是诚实,信用的结合体,不管是在生活中或者是跳出生活之外,都必须守诚守信,做到言出必行,事事讲信用。

树立诚信观念,意识主导行为,正确的意识才能保证行为的不偏离,要树立诚信品质,必须有诚信的观念,确立正确的诚信观念,才能使诚信有了依据,才能使诚信处处彰显。

在大数据时代我们需要设立一个不一样的隐私保护模式

想要提高自己的网贷信用有两种途径。

1、申请网贷频率不要太多,以免导致自身的网黑指数分偏低,从而成为网贷黑名单。

一般每个月申请网贷次数不要超过3次,三个月总计的网贷申请记录不要超过7次即可。

2、有借有还,再借不难。

用户只要有逾期行为,无论任何网贷平台都会在第一时间将逾期信息上传至网贷数据库,也会影响到用户的网黑指数分。

网黑指数分标准为0-100分,分数越高,信用越好。如果用户的网黑指数分低于40分,就属于网贷黑名单。

因此,长期申请网贷建议一定要及时查询自身的网贷数据报告,防止因为盲目申请导致成为网贷黑名单。

只需要打开微信,搜索:知晓查。点击查询,输入信息即可查询到自己的百行征信数据,该数据源自全国2000多家网贷平台和银联中心,用户可以查询到自身的大数据与信用情况,可以获取各类指标,查询到自己的个人信用情况,网黑指数分,黑名单情况,网贷申请记录,申请平台类型,是否逾期,逾期金额,信用卡与网贷授信预估额度等重要数据信息等。

相比央行的个人征信报告,个人信用记录的氛围更加广泛,出具的机构也更加多元,像知晓查、芝麻信用分等,都属于个人信用记录的一部分,整体而言更类似于网上说的大数据征信,是传统个人征信报告的有益补充。

目前,国家正在构建一张全方位无死角的“信用大网”,联通社会,信息共享,无论是征信报告还是个人信用记录,都是其中的重要组成部分。保护好自己的信用,对每个人来说,信用才是最大的资产与财富。

芝麻信用怎么提高

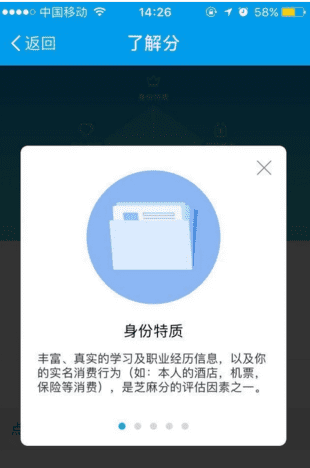

1、芝麻信用分由五部分组成,分别是身份特质、履约能力、行为偏好、人脉关系及信用历史。

2、身份特质:

完善自己的真实信息,多进行购买火车票等实名消费可以有效提高芝麻分。

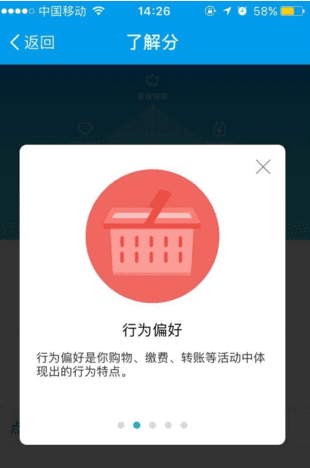

3、行为偏好:

通过购物、消费、转账等行为来提高芝麻分。

4、人脉关系:

多添加实名制好友,有利于提高芝麻分。

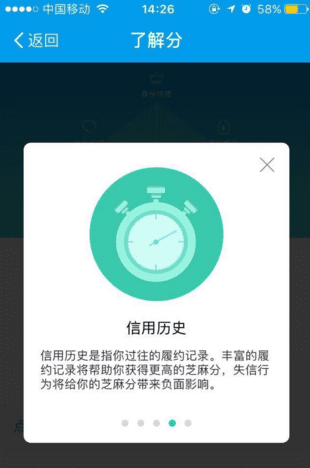

5、信用历史:

多履约,有利于提高芝麻分。

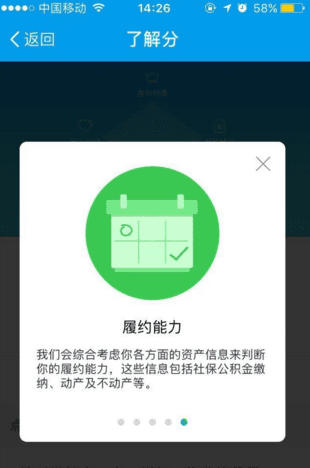

6、履约能力:

公积金缴纳、动产、不动产登记等都有利于提高你的履约能力,从而提高芝麻分。

扩展资料:

产品信用:

1、广泛的实名用户

芝麻信用所有开通用户均为实名认证用户,覆盖广泛,许多原来传统征信没有信贷记录的人群,也开始有了属于自己的信用评价。

2、独特的数据价值

芝麻信用信用数据覆盖借贷、支付、出行、住宿、公益、等数百种场景,包括电商数据、互联网金融数据、公共机构数据、合作伙伴数据、用户上传数据等,能很好的刻画信用状况。

3、强大的处理能力

芝麻信用已经具备同城灾备切换能力以及强大的商户信用信息查询调用能力,有效平稳支持了公测以来用户及各行业商户7*24小时的查询调用。

4、敏锐的行业洞察

芝麻信用聚集了多位具备国际风险管理和信用管理系统建设经验的全球顶尖数据科学家和金融行业翘楚,深度融合了传统信用评估和互联网+创新信用评估,对行业具有丰富的经验和深刻的洞察。

5、便利的场景应用

芝麻信用应用已经覆盖信用金融、信用租车、信用酒店、信用租房、信用婚恋、信用签证等多个领域,普通老百姓能够简单、直观的感受到信用的价值和便利

怎样提高个人信用评分

一、首先偿还大额债务

首先关注大额债务,偿还这类债务不仅会缩减最大债务漏洞,同时最能节省利息费用。个人信用评分很大程度基于循环债务,并且循环债务总额越小,信用评分越高。通常的规则是,保持信用余额在信用额度的30%以内,但如果想要显著提高信用评分,信用额度使用程度最高不要超过10%更适宜。这意味着一张信用额度为1000美元的信用卡,可用限额不过100美元。

二、准时偿还债务

没什么方法比准时还贷能够更好的提升信用评分。还贷记录在信用评分系统中占据高达35%的份额,即使错过一次还款期限,也会严重影响个人信用。而准时还贷的最简单途径便是签订自动还款协议,并设置手机提醒,以便准备好还款资金。

三、要办一张信用卡

没有信用是不是就好呢?答案是否定的!如果你没有信用记录,说明没有证据证明你的信用情况,那么,您和那些信用差的人几乎是没有区别的。

信用卡的还款纪录是当前最能体现个人信用的了,只有办理了信用卡,你才能在信用机构里留下自己的纪录成为一个有信用的人!所以,想要提高个人信用,第一步就是办理一张信用卡!

四、办几张难办的卡

所谓难办的卡,就是指一些审核较严格的银行发行的卡,比如中国银行、农业银行、工商银行、建设银行等,尤其是他们出的金卡或是白金卡,只有个人资信非常好,并且有一定经济实力的人,才能申办下来!而正是由于其审核严格,所以一旦你拥有了这些卡,足以说明您的个人资信情况和财力情况。

信用状态好,办个贷款什么的就会特别方便,信用到了用时,才知道去着急,那就太晚了,积累个人信用,一张信用卡就能帮您实现,没有信用卡的朋友的,想要提高个人信用,赶紧申请一张吧。

五、不用的信用卡要及时注销

很多卡友办卡并不是真正有需要,而是由于被办卡送的礼品吸引,或是帮朋友完成任务而办的信用卡,这样的卡很容易就变成了睡眠卡,被我们遗忘了。

睡眠卡,旧放不用,欠了年费,也会出现逾期和欠款。所以,小编建议,不用的卡片,就赶紧及时注销掉吧!以免产生逾期,就得不偿失了。

六、按时还款绝对不要逾期还款

办了信用卡,不用的话,对信用记录也是没有益处的!每月按时足额还款,是保证个人信用记录良好的前提条件。

因为每出现一次逾期还款,您不仅要承担滞纳金的惩罚,都会将这一信息,提交给人民银行的个人征信系统,形成一次不良记录,信用记录上就会留下这笔污点。

七、一旦错过还款期限,同发卡机构及时沟通

假如持卡人错过信用卡还款期限,需要尽快同发卡机构联系,并友好协商,以便发卡机构在将信息提交到信用调查机构前删除这一不良信息。据信用网站CreditSesame的信贷专家约翰-乌泽梅尔(JohnUlzheimer)研究,发卡机构通常在还款到期日30天后才会上传逾期付款信息到信用调查机构,所以还有回旋的余地。

八、如果条件允许,每次还款金额最好超过最低还款限额

当然,这一点属于说起来容易做起来难,但每月若是只按最低还款限额去偿还信用卡债务,对发卡机构倒是非常有利,毕竟这些机构将从中获得利息收益。而对于持卡人来讲,每次仅仅依据最低限额来还款未免有些得不偿失。

担保信用卡对于有不良信用记录的用卡人来讲是重建信用的一个有效工具。简单说来,担保信用卡的效用体现在这里:持卡人在开设信用账户之前需要预先存入一笔相当于保证金的资金到发卡机构,发卡机构会批准等额信用。此后,持卡人还款记录将会被上传到信用调查机构,并反映出正面的信用历史。随着时间推移,有助于提高持卡人信用记录。

十、申请信用生成贷款

这是乌泽梅尔非常欣赏的信用建设战略,到当地银行或信贷机构申请一笔信用生成贷款。不同于典型的信贷,信用生成贷款并不可以直接使用,这笔钱会冻结在银行有息账户里。贷款人每月按限额还款,还清后才可以真正获得这笔资金。同时,在还款过程中,贷款人良好的信用记录也会被反映到信用报告里。

十一、获得他人信用账户授权

这一方法具有两面性,需要谨慎使用。假如对方信用良好,被授权人会相应提高其信用记录,一旦对方出现不良记录,被授权人也会受到拖累。

十二、不要立即注销已还清欠款的旧账户

还清最后一笔贷款后,剪掉信用卡并注销账户看起像是一个不错的庆祝方式,但实际上对于信用积累毫无益处。信用评分中历史信用记录也是一个影响因素,所以保有已付清全款的旧账户,可以向贷款机构展示出长期良好的信用记录。

十三、停止对信用卡的依赖性

最后同样重要的是,为提高信用最不应该做得事情便是申请一堆更多的信用来应对现有财务问题。这样做,不仅新的信用调查会影响信用评分,同时还将陷入更大规模的债务怪圈。

最后,重建信用是一场马拉松,不会在短期内见效。相信持之以恒,通过以上方法,个人信用必将得到提高。

十四、仔细检查信用报告中的错误信息,并及时修复

通常人们并不了解错误信息对个人信用评分的影响究竟有多大。可是,如果这三家信用调查机构中的任一家将某一信用优良的贷款人账户同其他人混淆,而后者一旦发生信用欺诈记录,该贷款人的优良信用记录也将不复存在。所以,需要养成良好的习惯,每年下载这三家信用调查机构的信用报告,并纠正错误信息。

以上就是关于如何提高自己的信用价值,大学生如何提高自己的信心的全部内容,以及如何提高自己的信用价值的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。