本文目录

固定资产八大类包括哪些内容

固定资产八大类包括的内容是:

1、房屋和建筑物,是指产权属于本企业的所有房屋和建筑物。

2、一般办公设备,指企业常用的办公与事务方面的设备。

3、专用设备,是指属于企业所有专门用于某项工作的设备。

4、文物和陈列品,是指博物馆、展览馆等文化事业单位的各种文物和陈列品。

5、图书,是指专业图书馆、文化馆的图书和单位的业务书籍。

6、运输设备,是指后勤部门使用的各种交通运输工具。

7、机械设备,主要是企业后勤部门用于自身维修的机床、动力机、工具等和备用的发电机等,以及计仪器、检测仪器和医院的医疗器械设备。

8、其他固定资产,是指以上各类未包括的固定资产。主管部门可根据具体情况适当划分,也可将以上各类适当划细,增加种类。

固定资金作为固定资产的货币表现,也有以下特点:

1、固定资金的循环期比较长,它不是取决于产品的生产周期,而是取决于固定资产的使用年限。

2、固定资金的价值补偿和实物更新是分别进行的,前者是随着固定资产折旧逐步完成的,后者是在固定资产不能使用或不宜使用时,用平时积累的折旧基金来实现的。

3、在购置和建造固定资产时,需要支付相当数量的货币资金,这种投资是一次性的,但投资的回收是通过固定资产折旧分期进行的。

固定资产一般包括哪些

固定资产的明显特征为使用时间超过1年,是企业为生产产品或经营管理而持有的。对于企业发生的固定资产业务,主要有哪些种类?

固定资产分类

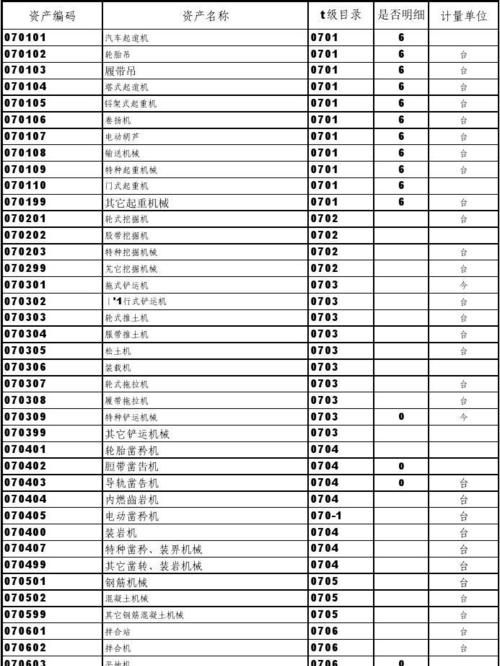

固定资产分类六大类别是:1、房屋及构筑物;2、专用设备;3、通用设备;4、文物和陈列品;5、图书、档案;6、家具、用具、装具及动植物。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

1、土地、房屋及构筑物

土地、海域及无居民海岛、房屋、构筑物。

2、通用设备

计算机设备及软件、办公设备、车辆、图书档案设备、机械设备、电气设备,雷达、无线电和卫星导航设备,通信设备,广播、电视、电影设备,仪器仪表、电子和通信测量仪器、计量标准器具及量具、衡器。

3、专用设备

探矿、采矿、选矿和造块设备,石油天然气开采专用设备、石油和化学工业专用设备、炼焦和金属冶炼轧制设备、电力工业专用设备、非金属矿物制品工业专用设备、核工业专用设备、航空航天工业专用设备、工程机械、农业和林业机械、木材采集和加工设备、食品加工专用设备、饮料加工设备、烟草加工设备、粮油作物和饲料加工设备、纺织设备,缝纫、服饰、制革和毛皮加工设备,造纸和印刷机械、化学药品和中药专用设备、医疗设备,电工、电子专用生产设备,安全生产设备、邮政专用设备,环境污染防治设备,公安专用设备,水工机械,殡葬设备及用品,铁路运输设备,水上交通运输设备,航空器及其配套设备、专用仪器仪表、文艺设备,体育设备,娱乐设备。

4、文物和陈列品

文物、陈列品。

5、图书、档案

图书、档案。

6、家具、用具、装具及动植物

家具用具、被服装具、特种用途动物、特种用途植物。

固定资产和无形资产区别

一、实物形态不同

固定资产有实物形态,无形资产不具备实物形态。

二、核算方式不同

固定资产是估计净残值后,按年限采取直线法等提取折旧,同时进行减值测试,对满足计提减值准备的固定资产,要提取减值准备后重新计算折旧。提折旧与减值测试的方法是同时进行的。

使用寿命有限的无形资产需要在估计使用寿命内采用系统合理的方法进行摊销,对于使用寿命不确定的无形资产则不需要摊销,但至少于每一会计期末进行减值测试。

固定资产包括哪些

固定资产包括厂房、设备;交通运输设备;无形资产;其他固定资产。

1、厂房、设备。

指企业购置的建筑物、设备、机器等。厂房是企业用于生产、经营以及管理的固定资产之一,通常指用于生产、加工、仓储等活动的建筑物,其功能主要是提供生产场所、保障生产所需的设施和设备等。

2、交通运输设备。

交通运输设备是指企业用于运输货物和人员的固定资产,主要包括公路交通设施、铁路、水路和航空运输设施。

3、无形资产。

指商标、专利、版权等无形财产。无形资产是企业价值的重要组成部分,为企业提供了长久的竞争优势,使企业更具有竞争力。在企业财务报告中,无形资产应按照其实际价值计入企业资产负债表中,以评估企业资产和经济价值。

4、其他固定资产。

他固定资产是指企业拥有的其他不易变现的物品,如文化娱乐设施、教育设备、医疗设备等。其他固定资产需要企业进行投资计划、预算、选型、采购、维护等管理工作。

固定资产介绍:

固定资产指企业在一定时期内使用和保有的物资,用于生产和其他业务活动中。固定资产通常不会立即变现,而是通过逐步消耗和折旧来转换为企业的收益。

企业在购置固定资产时需要进行投资计划、预算、选型、采购、运输、安装、测试等流程。同时需要进行有效的资产管理,如定期检验、保养和更新固定资产,以确保其稳定运行,并且保障企业的日常生产和管理活动。

在企业财务报告中,固定资产需要按照其实际价值计入企业资产负债表中,以评估企业的资产价值和财务状况。同时需要进行逐年折旧,将其逐步消耗转化为企业的收益,同时为企业提供可享受的税收优惠政策。

固定资产具有投资额大、长期使用期、不易变现、价值递减等特点,企业需要合理管理和维护这些资产,以确保其满足公司生产和管理活动的需要。

固定资产包括哪些

固定资产包括企业单位以生产产品、提供劳务、自用、租赁或经营为目的持有的,使用年限一年以上,单位价值在2000元以上的购置物。

固定资产的确认标准包括:

1、与该固定资产有关的经济利益很可能流入企业;

2、该固定资产的成本能够可靠地计量。

无形资产是指那些不能被触摸、看到、量度、计量或评估价值的资产,它们可以产生经济利益并在企业中起着重要作用。

无形资产的分类通常有以下几种:

1、知识产权类:包括专利、商标、版权、域名等。这些资产通常需要进行注册和维护,以保护它们的独特性和价值;

2、人力资本类:指企业员工的工作技能、知识和经验等。这些资产可以帮助企业提高效率、创新和产品质量,从而增加企业竞争力;

3、商誉类:指企业因品牌、声誉、客户基础、市场份额等因素而产生的非物质资产。这些资产可以为企业带来额外的价值,并且对企业未来的经济发展具有积极的影响;

4、技术类:指企业自主研发的技术、软件、数据库、专有的技术流程和标准等。这些资产可以为企业提供技术优势和竞争优势,同时也需要保护和维护;

5、运营资产类:指企业所拥有的客户、供应商、合同和许可证等。这些资产可以为企业带来现金流,提高企业的经济效益。

固定资产的意思是;指事业单位持有的使用期限超过1年,单位价值在规定标准以上,并在使用过程中基本保持原有物质形态的资产,包括房屋及构筑物、专用设备、通用设备等。单位价值虽未达到规定标准,但是耐用时间超过1年的大批同类物资,应当作为固定资产核算。无形资产是指事业单位持有的没有实物形态的可辨认非货币性资产,包括专利权、商标权、著作权、土地使用权、非专利技术等。

综上所述,主要包括房屋、建筑物、机器、机械、运输工具以及与生产经营活动有关的其他设备、器具等。

【法律依据】:

《事业单位会计准则》第二十一条

事业单位的非流动资产包括长期投资、在建工程、固定资产、无形资产等。长期投资是指事业单位依法取得的,持有时间超过1年;的各种股权和债权性质的投资;在建工程是指事业单位已经发生必要支出,但尚未完工交付使用的各种建筑和设备安装工程。

以上就是关于企业的固定资产有哪些,固定资产八大类包括哪些内容的全部内容,以及企业的固定资产有哪些的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。