本文目录

等额本金第几年提前还款划算知乎

等额本金第10年提前还款划算。根据查询相关信息显示,等额本金提前还款最佳时间是在贷款期限三分之一之前,比如说客户申请的是30年的贷款,那么在前面10年的时候选择提前还款的性价比是比较高的,可以为客户节省更多的贷款利息。

等额本金第几年提前还款划算知乎

10年。根据查询相关公开信息显示,以贷款周期30年为例,等额本金提前还款的最佳时间是第十年。等额本金提前还款的最佳时间是还款周期的三分之一之前,这时候还款可以节省较多的贷款利息。

等额本金提前几年还最佳?

等额本金提前还款的最佳时间

等额本金提前还款的最佳时间为还款周期的三分之一。比如说,房贷期限为30年,那么前10年还款就是最划算的。至于等额本息,由于贷款利息要多于等额本金,因此提前还款的最佳时间为还款周期的二分之一,即30年的房贷,前15年提前还款都比较划算。

扩展资料:

一、等额本金是什么:

等额本金还款。贷款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。这种还款方式相对等额本息而言,总的利息支出较低,但是前期支付的本金和利息较多,还款负担逐月递减。这种方式很适合收入较高,但是已经预计到将来收入会减少的人群。实际上,很多中年以上的人群,经过一段时间事业打拼,有一定的经济基础,考虑到年纪渐长,收入可能随着退休等其他因素减少,就可以选择这种方式进行还款。

二、 等额本金决定因素

钱在银行存一天就有一天的利息,存的钱越多,得到的利息就越多。同样,对于贷款来说也一样,银行的贷款多用一天,就要多付一天的利息,贷款的金额越大,支付给银行的利息也就越多。

银行利息的计算公式是:利息=资金额×利率×占用时间。

因此,利息的多少,在利率不变的情况下,决定因素只能是资金的实际占用时间和占用金额的大小,而不是采用哪种还款方式。这是铁定不变的道理!

不同的还款方式,只是为满足不同收入、不同年龄、不同消费观念人们的不同需要或消费偏好而设定。其实质,无非是贷款本金因“朝三暮四”或“朝四暮三”式的先还后还,造成贷款本金事实上的长用短用、多用少用,进而影响利息随资金实际占用数量及期限长短的变化而增减。可见,不管采取哪种贷款还款方式,银行都没有做吃亏的买卖、客户也不存在节省利息支出的实惠。

三、等额本金适合人群

等额本金法因为在前期的还款额度较大,而后逐月递减,所以比较适合在前段时间还款能力强的贷款人,当然一些年纪稍微大一点的人也比较适合这种方式,因为随着年龄增大或退休,收入可能会减少。

等额本金法的缺点是前期还款压力较大,尤其是在金额比较大的时候。但是由于逐月递减,后期越还越轻松。若有额外收入提前还款,或使用每年的公积金冲抵贷款本金,则可以更快地还清贷款。

四、以下三种情况不宜提前还贷:

1、签订贷款合同的时候享受7折到8.5折的利率优惠。由于已享受较低折扣的利率优惠,目前又处于降息通道中。若央行在年内无降息动作,即使明年1月1日按照最新利率执行,利息也只会比前期更低。

等额本金第几年提前还款划算

等额本金提前还款的最佳时间为还款周期的三分之一。比如说,房贷期限为30年,那么前10年还款就是最划算的。至于等额本息,由于贷款利息要多于等额本金,因此提前还款的最佳时间为还款周期的二分之一,即30年的房贷,前15年提前还款都比较划算。实际上,等额本金还款是比较适合提前还款的,而等额本息就比较适合收入固定的人群选择。

拓展资料

一、 等额本金是指一种贷款的还款方式,是指贷款人每月的还款本金额固定,而利息越来越少。该还款方式在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息。采用该还款方式的借款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。适合生活负担会越来越重(养老、看病、孩子读书等)或预计收入会逐步减少的人使用。

二、 对比

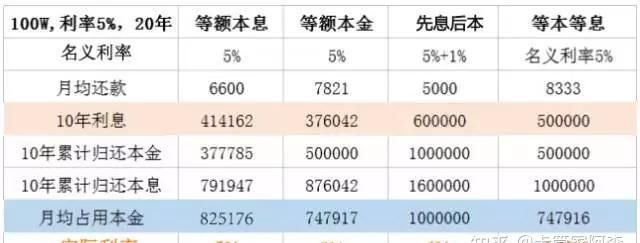

1、 等额本息是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。 每月还款金额= [贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1] 等额本息还款法特点:等额本息还款法本金逐月递增,利息逐月递减,月还款数不变;相对于等额本金还款法的劣势在于支出利息较多,还款初期利息占每月供款的大部分,随本金逐渐返还供款中本金比重增加。

2、 但该方法每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。 等额本金还款法特点:等额本金还款法本金保持相同,利息逐月递减,月还款数递减;由于每月的还款本金额固定,而利息越来越少,贷款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

3、 二者相比,在贷款期限、金额和利率相同的情况下,在还款初期,等额本金还款方式每月归还的金额要大于等额本息,但在后期每月归还的金额要小于等额本息。即按照整个还款期计算,等额本金还款方式会节省贷款利息的支出。 总体来讲,等额本金还款方式适合有一定经济基础,能承担前期较大还款压力,且有提前还款计划的借款人。

4、 等额本息还款方式因每月归还相同的款项,方便安排收支,适合经济条件不允许前期还款投入过大,收入处于较稳定状态的借款人。

房贷等额本金第几年还清最划算?

等额本金还款期不超过三分之一的时候提前还清比较合适。比如贷款30年,选择等额本金还款方式,还款期不超过10年的情况下,提前还清是划算的;如果是贷款20年,选择等额本金还款方式,还款期不超过7年的情况下,提前还清是划算的。

扩展资料:

不适合提前还款的群体

1、使用应急资金还款的人

如果你是资金短缺、经济能力比较有限的购房者,则不宜打乱原有的理财计划。同时,使用应急资金会增加未来生活的风险,有可能“因小失大”。

2、公积金贷款或贷款时享有较大折扣

目前大部分公积金五年期以上贷款利率为3.25%,孝感大部分楼盘为5.88以上,加上折扣,可以说是比较优惠了。

由于已享受较低折扣的利率优惠,拿手中的闲置资金做一些其他的理财更为划算。

3、等额本息进入还款中期的人

当贷款已经进入还款阶段中期时,月供大部分都是本金,提前还款的意义已经不大了,如果购房者资金不是很充裕,可以不急于提前还款。

特别是进入还款后期,也就没有必要动用集中的资金还款。这样既打乱了理财计划,又不利于资金的有效使用。

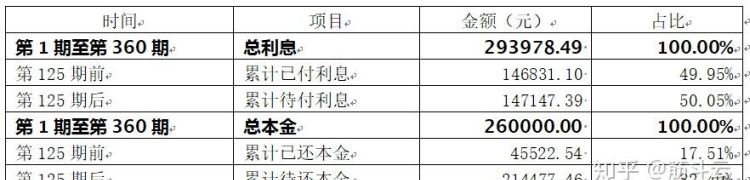

4、等额本金还款期已达1/4的人

购房者如果初期还款较多,压力较大,随着本金不断减少,月供也不断递减,这样后期的还款显得比较轻松。

如果在这个时候进行提前还款,那么所偿还的部分其实更多的是本金,这样就不利于有效的节省利息。

等额本金第几年提前还款划算知乎

等额本金提前还款的最佳时间为还款周期的三分之一。比如说,房贷期限为30年,那么前10年还款就是最划算的。至于等额本息,由于贷款利息要多于等额本金,因此提前还款的最佳时间为还款周期的二分之一,即30年的房贷,前15年提前还款都比较划算。实际上,等额本金还款是比较适合提前还款的,而等额本息就比较适合收入固定的人群选择。

拓展资料

一、 等额本金是指一种贷款的还款方式,是指贷款人每月的还款本金额固定,而利息越来越少。该还款方式在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息。采用该还款方式的借款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。适合生活负担会越来越重(养老、看病、孩子读书等)或预计收入会逐步减少的人使用。

二、 对比

1、 等额本息是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。 每月还款金额= [贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1] 等额本息还款法特点:等额本息还款法本金逐月递增,利息逐月递减,月还款数不变;相对于等额本金还款法的劣势在于支出利息较多,还款初期利息占每月供款的大部分,随本金逐渐返还供款中本金比重增加。

2、 但该方法每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。 等额本金还款法特点:等额本金还款法本金保持相同,利息逐月递减,月还款数递减;由于每月的还款本金额固定,而利息越来越少,贷款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

3、 二者相比,在贷款期限、金额和利率相同的情况下,在还款初期,等额本金还款方式每月归还的金额要大于等额本息,但在后期每月归还的金额要小于等额本息。即按照整个还款期计算,等额本金还款方式会节省贷款利息的支出。 总体来讲,等额本金还款方式适合有一定经济基础,能承担前期较大还款压力,且有提前还款计划的借款人。

4、 等额本息还款方式因每月归还相同的款项,方便安排收支,适合经济条件不允许前期还款投入过大,收入处于较稳定状态的借款人。

以上就是关于等额本金第几年还划算,等额本金第几年提前还款划算知乎的全部内容,以及等额本金第几年还划算的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。