本文目录

支付宝好医保终身防癌医疗险怎么样

最近腾讯联合平安推出了一款微医保终身防癌险,到底这款产品如何呢,值不值得购买,今天我们就一起来看看。

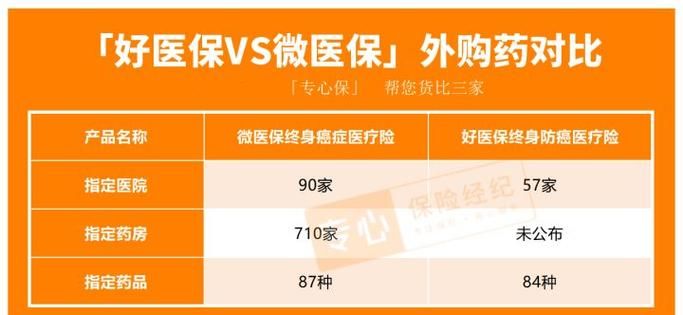

话不多说,先上保障精华图

从上面图中我们可以看到产品的保障内容

1.等待期长

微医保终身防癌医疗险的等待期是90天,相对于那些等待期是30天的百万医疗险来说,微医保终身防癌医疗险的等待期有些长了,这样被保人就不能更快获得保障。

2.非指定医院只能报销90%

微医保终身防癌医疗险只有在指定的90家医院看病才能100%报销,在非指定的医院治疗只能报销90%。

如果自己当地的医院不在指定范围内,看病的时候就会比较麻烦了。

别以为微医保终身防癌医疗险的缺点都在这里了,其实背后还隐藏着更多不为人知的缺陷,学姐都帮大家深扒出来了,了解的看这里:

总的来说,微医保终身防癌医疗险虽然不是很好,但是和其他的百万医疗险产品对比如何呢,大家感兴趣的可以关注二维码。

微医保癌症医疗险是真的吗

这个问题就是一个不成熟的问题,买保险能赔吗?

肯定能赔,不能赔,那不是骗人的?那国家还能放任不管?任由其逍遥法外?

所以赔是肯定能赔,但是至于有没有达到赔的标准,则是另外一说。

达到理赔的标准主要有亮点:

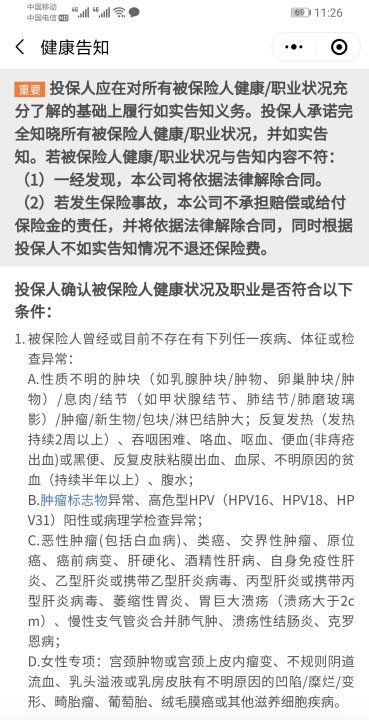

第一,符合购买保险时候的如实告知。

买保险之前,保险公司会就健康问题提出一些询问,你有没有符合这个要求呢?

比如日常体检,经常会发现甲状腺结节,肺结节,乳腺结节,体检医生往往会说,没关系,你这刚发现,体积还小,定期检查就好,所以你自己也疏忽了。

于是在保险公司的健康告知上面,自己也没注意观看,跳过了这段,最后的就是所有条件都符合,直接一键投保,方便又快捷。

但是如果这个投保人后期被确诊了乳腺癌,那么纠纷就会出现,到底是赔还是不赔?投保人会力争获得赔偿,因为买保险就是为了保障万一出现的风险,现在风险出现了,保险公司拒赔,肯定不合理。

但是保险公司肯定是拒赔,因为在投保之前,投保人对保险公司撒谎了,这就相当于一个发生癌症的隐瞒了癌症,然后投保,最后找保险公司理赔一样,如果你是保险公司,你会理赔吗?

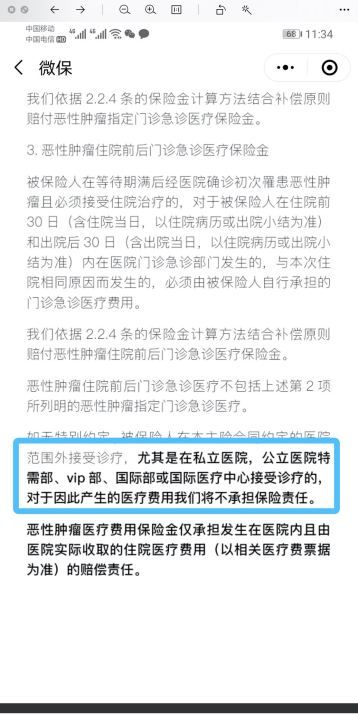

第二 是否符合条款

即使健康告知完全符合,是不是一定能拿到理赔?也不一定,具体能拿到理赔的条件都在保险条款,据两个例子。

就诊医院只能是公立医院普通部,私立,特需,国际都不可以报销。如果因为在这些地方发生了就诊,保险公司一定是不予理赔。

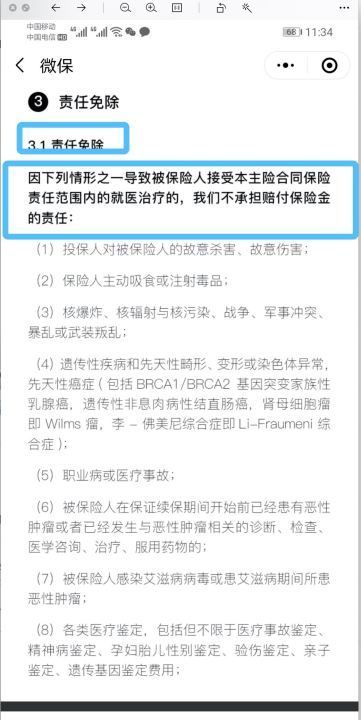

2.责任免除,保险公司会在条款提前申明,有的情况,即使发生了确诊的条件,也不能理赔,这就是责任免除。

当然保险公司可能还有其它的一些细致的条款,但是无外乎这两大点,第一符合健康告知,第二符合保险条款,如何符合这两点,那么保险公司没必要也不会卡着投保人的理赔。

其实绝大多数的理赔都是因为未如实告知

腾讯微保防癌险是真的吗

是真的;只要用户在投保时如实告知被保险人的健康状况,并在等待期后由二级以上医院的专家首次诊断为癌症,就可以报销必要合理的医疗费用,不限于社会保障范围,可以报销100%。腾讯微医疗保险癌症保险是腾讯保险平台微保险和泰康在线微保险官方账号推出的癌症预防医疗保险产品。本产品专为恶性肿瘤和原位癌患者设计,保费最低32元/月,保险金额最高200万,杠杆率极高;保险主要面向45~80岁人群,三高、糖尿病、心脑血管、风湿病等慢性病也可投保,是非常适合老年人购买的医疗保险。市场上大多数百万医疗保险和严重疾病保险年龄限制在60-65岁,用户年龄将失去保险资格,中国国家统计局最新统计中国平均寿命为76岁,65岁以上用户癌症发病率高,微医疗保险癌症医疗保险年龄限制放宽到80岁,努力满足医疗保险、严重疾病保险的需求,大大降低了保险门槛。微型医疗保险癌症预防保险的保险期为一年,最长可续保至100岁。保险责任包括癌症医疗基金(0免赔额)、住院医疗费用、特殊门诊医疗费用、诊断费用、住院前后门诊急诊医疗费用、质子重离子医疗费用。微型医疗保险癌症医疗保险属于消费类型,支付一年保险一年,保险责任相对单一,更适合中年人增加保险,对老年人,可作为晚年的疾病保障。

微医保百万医疗险保额是多少

微医保·百万医疗险的保障范围覆盖了100种重大疾病,常见的脑肿瘤、恶性肿瘤都是能够赔付相应的治疗费用的,对于不能赔付的疾病也有明文规定,完全可以根据条例申请理赔,微保在理赔方面的口碑非常好,同时建议还是购买一份重疾险,一旦确诊肿瘤等病症,可以一次性赔付。

以上就是关于微医保癌症医疗真的能报销,支付宝好医保终身防癌医疗险怎么样的全部内容,以及微医保癌症医疗真的能报销吗?的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。