本文目录

下列关于投资项目不确定性的说法

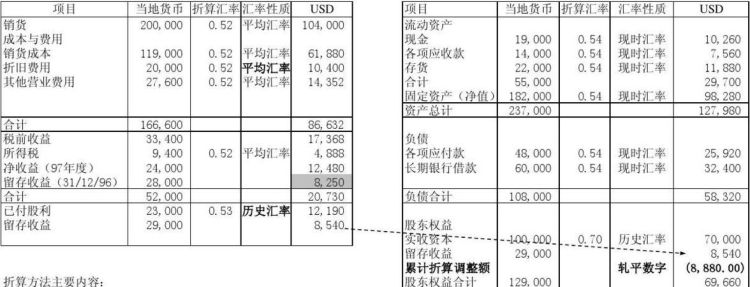

调整现金流量法是将现金流量期望值乘上一个现金流量的肯定当量期望值,可以把不肯定的现金流量折算成肯定的现金流量,或者说去掉了现金流量中有风险的部分,相应的折现率应当是无风险的报酬率。对时间价值和风险风险价值分别进行调整,先调整风险,然后把肯定现金流量用无风险报酬率进行折现。而风险调整折现率法的基本思路是对高风险的项目,应当采用较高的折现率计算净现值。它用单一的折现率同时完成风险调整和时间调整,这种做法意味着风险随时间推移而加大,可能与事实不符,夸大远期现金流量的风险。

固定资产折旧年限调整后,更改后怎么提?

在折旧计算方法是直线法的情况下,固定资产折旧年限调整后计算方法如下:

1.先用固定资产-折旧后计算出固定资产净值。

2.再用固定资产原值把更改折旧方法后的折旧计算出来。

3.原方法计算的固定资产净值-新方法计算的固定资产净值。

4.做出折旧多提或少提的调整会计分录。

5.调整结束后按新的折旧方法继续计算折旧。

固定资产折旧年限调整一般都是在年初进行的。

拓展资料:

一、固定资产的使用寿命、预计净残值一经确定,不得随意变更。但是,符合本准则第十九条规定的除外,固定资产第十九条规定如下:

企业至少应当于每年年度终了,对固定资产的使用寿命、预计净残值和折旧方法进行复核。使用寿命预计数与原先估计数有差异的,应当调整固定资产使用寿命。预计净残值预计数与原先估计数有差异的,应当调整预计净残值。与固定资产有关的经济利益预期实现方式有重大改变的,应当改变固定资产折旧方法.固定资产使用寿命、预计净残值和折旧方法的改变应当作为会计估计变更。

二、固定资产折旧计算方法一共有四种,分别是年限平均法、工作量法、双倍余额递减法、年数总和法.计算公式如下:

①年限平均法

年折旧率=(1-预计净残值率)/预计使用寿命(年)×100%

月折旧率=年折旧率/12

月折旧额=固定资产原价×月折旧率

②工作量法

单位工作量折旧额=固定资产原价×(1-预计净残值率)/预计总工作量

某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额

③双倍余额递减法

年折旧率=2/预计使用寿命(年)×100%

月折旧率=年折旧率/12

月折旧额=期初固定资产账面净值×月折旧率

④年数总和法

年折旧率=尚可使用年限/预计使用寿命的年数总和×100%

=(预计使用寿命-已使用年限)/预计使用寿命×(预计使用寿命+1)/2×100%

月折旧率=年折旧率/12

月折旧额=(固定资产原值-预计净残值)×月折旧率

三、企业选择的折旧年限一经确定,不能随意变更.企业所得税法和实施细则也对缩短年限的条件作了明确,只要不出现细则规定的两条,是不能变更的;即使需要变更,也要到主管税务备案批准。

商品定价调整法的方法是什么

制定价格时,所涉及的因素较为复杂,没有什么一定的标准方式。最重要的是进行充分的调查研究,在分析自己实际情况的基础之上,加以试销,以确定最适当的价格。下面介绍的是一些常见的定价方式,提供参考。同价法英国有一家小店,起初生意萧条很不景气。一天,店主灵机一动,想出一招:只要顾客出1个英镑,便可在店内任选一件商品(店内所有商品都是同一价格)。这可抓住了人们的好奇心理。尽管一些商品的价格略高于市价,仍招徕了大批顾客,销售额比附近几家百货公司都高。在国外,比较流行的同价销售术还有分柜同价销售,特高价法独一无二的产品才能卖出独一无二的价格。特高价法即在新商品投放市场初期,把价格定的大大高于成本,使企业在短期内能获得盈利,以后再根据市场形势的变化来调整价格。某商店进了少量中高档皮鞋,进价460元一件。店的经营者见这种鞋用料、做工都很好,色彩、款式也新颖,在本地市场上还没有,于是定出1280元一双的价格,竟然销量很好。畅销的东西,别人也可效仿,因此,想保持较高售价,就必须不断推出独特的商品。

银行存款余额调节表怎么调整

银行存款余额调节表的编制方法一般是在双方账面余额的基础上,分别补记对方已记而本方未记账的账项金额,然后验证调节后的双方账目是否相符。

1、企业账面存款余额=企业账面银行存款余额-银行已付而企业未付账项+银行已收而企业未收账项。

2、银行对账单调节后的存款余额=银行对账单存款余额-企业已付而银行未付账项+企业已收而银行未收账项。

3、银行对账单存款余额+企业已收而银行未收账项-企业已付而银行未付账项=企业账面银行存款余额+银行已收而企业未收账项-银行已付而企业未付账项账。

通过核对调节,“银行存款余额调节表”上的双方余额相等,一般可以说明双方记帐没有差错。如果经调节仍不相等,要么是未达账项未全部查出,要么是一方或双方记账出现差错,需要进一步采用对账方法查明原因,加以更正。

调节相等后的银行存款余额是当日可以动用的银行存款实有数。对于银行已经划账,而企业尚未入帐的未达账项,要待银行结算凭证到达后,才能据以入账,不能以“银行存款调节表”作为记账依据。

扩展资料余额调节法:在银行对账单余额与企业账面存款余额的基础上,各自加上对方已收本单位未收账项数额,减去对方已付本单位未付账项数额,然后编制“银行存款余额调节表”验证经过调节后的存款是否相等的方法。

如果相等,表明企业和银行的账目没有差错:反之,说明记账有错误,应进一步查明原因,予以更正。

作用:银行存款余额调节表只能起到核对账目的作用,不得用于调整银行存款账面余额,不属于原始凭证。

另外,在银行存款余额调节表中,银行对账单指的只是银行转来的记录。

调节后的余额既不是企业银行存款日记账的余额,也不是银行对账单的余额,它是企业银行存款的真实数字,也是企业当日可以动用的银行存款的极大值。

以上就是关于先折算后调整法是什么,下列关于投资项目不确定性的说法的全部内容,以及先折算后调整法是什么的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。