本文目录

个人征信一年可以查几次

查询个人征信一年是没有次数限制的,但过多的查询个人征信是会造成负面影响:

1、个人查询征信。现在个人每年有2次可以免费查询的机会,最好是上半年一次,下半年一次。

2、机构查询征信。如果你是申请信用卡、贷款的,最好一个月内不要超过5次,反复查询会反映出你的负债压力大,在申卡、申贷时很容易被贷款机构拒。

征信一年可以查几次不影响贷款

根据《关于建立个人信用信息基础数据库的规定》,一个自然年度内,每个个人最多可以查询自己的信用信息12次。每次查询记录为一次,每次查询记录可以看到自己的征信报告,也可以查看自己的征信报告中的某个项目,但不能查看其他人的征信报告。此外,个人还可以通过网络查询征信信息,但每次查询的次数不能超过每个自然年度的12次。

一年内征信查询次数有多少次上限

一、征信查询次数上限

征信查询次数上限是指每个人在一年内最多可以查询自己的征信报告的次数。根据《征信业管理条例》的规定,每个人在一年内最多可以查询自己的征信报告的次数为6次。

二、征信查询次数的用途

征信查询次数的用途主要是为了帮助消费者更好地了解自己的信用状况,以便更好地管理自己的信用。比如,消费者可以通过查询自己的征信报告,了解自己的信用状况,以便更好地管理自己的信用。

三、征信查询次数的限制

征信查询次数的限制是为了保护消费者的隐私,防止消费者的信用信息被滥用。根据《征信业管理条例》的规定,每个人在一年内最多可以查询自己的征信报告的次数为6次,超过6次的查询将被视为违规行为,将受到相应的处罚。

四、征信查询次数的建议

为了保护消费者的隐私,建议消费者在一年内尽量减少查询自己的征信报告的次数,以免被视为违规行为受到相应的处罚。此外,消费者还应该注意保护自己的个人信息,避免被他人滥用。

五、征信查询次数的注意事项

1. 消费者在查询自己的征信报告时,应该注意保护自己的个人信息,避免被他人滥用。

2. 消费者在查询自己的征信报告时,应该注意查询的次数,以免超过6次的查询被视为违规行为受到相应的处罚。

3. 消费者在查询自己的征信报告时,应该注意选择正规的征信机构,以免被非法机构滥用。

六、总结

从上面可以看出,每个人在一年内最多可以查询自己的征信报告的次数为6次,超过6次的查询将被视为违规行为,将受到相应的处罚。因此,消费者在查询自己的征信报告时,应该注意查询的次数,以免超过6次的查询被视为违规行为受到相应的处罚。此外,消费者还应该注意保护自己的个人信息,避免被他人滥用,并选择正规的征信机构进行查询。

征信一年能查几次

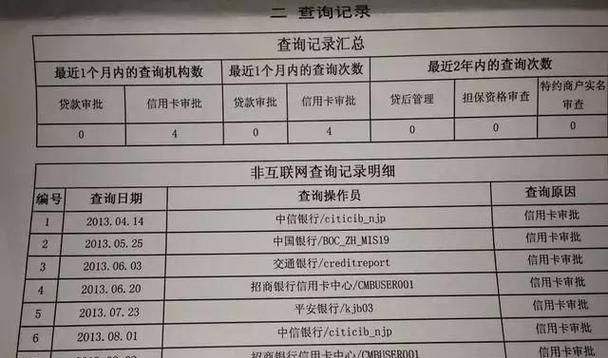

查多少次都可以,据了解,个人有权每年2次免费查询本人征信报告,其余查询每次收费10元。即便自己很少或者不查征信记录,但是实际上与金融机构签订贷款协议的时候,合同中都会有授权金融机构查询的条款。各家银行对于查询征信的频次要求并不一致。不过多家银行均以内部风控规则,不能公开为由拒绝透露。有业内人士表示,1个月不要超过5次,2个月不要超过10次。

【拓展资料】

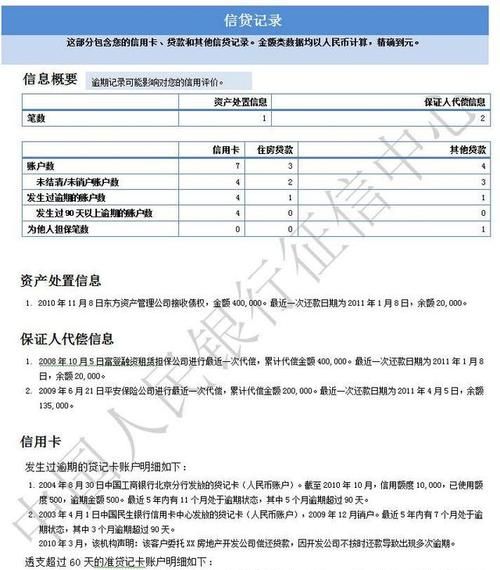

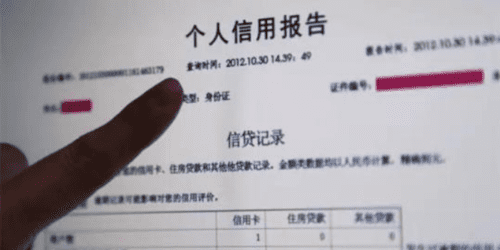

征信报告分为个人信用报告以及企业信用报告,是由中国人民银行征信中心出具的记载个人信用信息的记录,用于查询个人或企业的社会信用。

征信报告分为三类,分别是个人基本信息、信用交易信息、其他信息。

2019年5月个人新版征信正式面世,征信信息的时长及精细程度将进一步提升。

在个人信用报告中,通常有以下表述符号:

/———表示未开立账户;

*———表示本月没有还款历史,还款周期大于月的数据用此符号标注,还款频率为不定期,当月没有发生还款行为的用*表示;开户当月不需要还款的也用此符号表示。

N———正常(表示借款人已按时足额归还当月款项);

1———表示逾期1~30天;

2———表示逾期31~60天;

3———表示逾期61~90天;

4———表示逾期91~120天;

5———表示逾期121~150天;

6———表示逾期151~180天;

7———表示逾期180天以上;

D———担保人代还(表示借款人的该笔贷款已由担保人代还,包括担保人按期代还与担保人代还部分贷款);

Z———以资抵债(表示借款人的该笔贷款已通过以资抵债的方式进行还款。仅指以资抵债部分);

C———结清(借款人的该笔贷款全部还清,贷款余额为0。包括正常结清、提前结清、以资抵债结清、担保人代还结清等情况);

G———结束(除结清外的,其他任何形态的终止账户)。

#———还款情况未知。

以上就是关于个人征信一年可以查几次,个人征信一年可以查几次的全部内容,以及个人征信一年可以查几次的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。