本文目录

资本公积计算公式

资本公积的计算公式为:资本公积=实收资本十留存收益×(欲占注册资本比例-已占注册资本比例)。

资本公积与盈余公积的区别如下:

1、作用不同。

资本公积主要是用来存钱、取钱、转账的公司账户。

而盈余公积用来办理包括提现和发放员工工资福利等在内一切符合法律法规的结算,而一般存款账户只能办理一般的结算业务,不能提取现金和发放员工工资福利。

2、性质不同。

资本公积可办理转账结算和现金缴存,不可以办理现金支取。

盈余公积可以随时存入或取出资金,但是取出资金必须通过公司转账支票转入公司基本账户中,然后再通过公司现金支票支取。

3、包括的范围不同。

资本公积包括:行政管理和技术人员,材料采购、保管和驾驶各种机械、车辆的人员,材料到达工地仓库前的搬运装卸工人,专职工会人员、医务人员以及其他由施工管理费或营业外支出开支的人员的工资。

而盈余公积包含:个人从事设计、装潢、安装、制图化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审计、书画、雕刻、影视录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

4、计算方法不同。

资本公积计算公式为:

经营净收入=经营收入-经营费用-生产性固定资产折旧-生产税+出租房屋净收入、出租其他资产净收入和自有住房折算净租金等。财产净收入不包括转让资产所有权的溢价所得。

转移净收入 计算公式为:转移净收入=转移性收入-转移性支出。

而盈余公积计算公式表示为:人均可支配收入实际增长率= (报告期人均可支配收入/基期人均可支配收入)/居民消费价格指数-100%。

5、作用不同。

资本公积反映的是一个国家或地区农村居民收入的平均水平,而盈余公积反映的是人民的生活水平。

资本公积怎么计算出来的

资本公积算法如下:

资本公积=实收资本十留存收益×(欲占注册资本比例-已占注册资本比例)。

关于资本公积其他问题如下:

问:资本公积转增资本会计分录怎么做?答:资本公积是企业收到的投资者的超出其在企业注册资本所占份额,以及直接计入所有者权益的利得和损失等。资本公积转增资本时,应当冲减资本公积,其具体的分录为: 借:资本公积—资本溢价, 贷:实收资本(股本)。答:资本公积是企业收到的投资者的超出其在企业注册资本所占份额,以及直接计入所有者权益的利得和损失等。资本公积转增资本时,应当冲减资本公积,其具体的分录为: 借:资本公积—资本溢价, 贷:实收资本(股本)。

2.问:资本公积转增资本分录是什么?

答:资本公积转增资本分录是: 借:资本公积, 贷:实收资本。

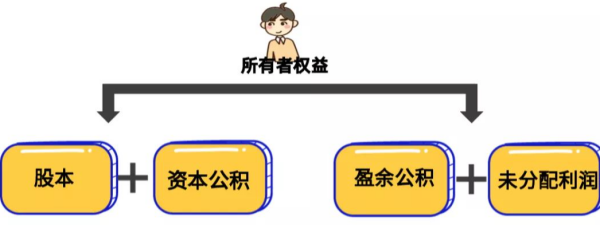

资本公积和盈余公积是什么意思

答:盈余公积是指公司按照规定从净利润中提取的各种积累资金.

一般盈余公积分为两种:一是法定盈余公积.现行制度规定,公司制企业按照税后利润的5%至10%的比例提取法定公益金.上市公司的法定盈余公积按照税后利润的10%提取,法定盈余公积累计额已达注册资本的50%时可以不再提取.

二是任意盈余公积.任意盈余公积主要是上市公司按照股东大会的决议提取.

法定盈余公积和任意盈余公积的区别就在于其各自计提的依据不同.前者以国家的法律或行政规章为依据提取;后者则由公司自行决定提取.

资本公积是企业收到投资者出资额超出其在注册资本(或股本)中所占份额的部分,以及直接计入所有者权益的利得和损失等.资本公积包括资本溢价(或股本溢价)和直接计入所有者权益的利得和损失等.

1.形成资本溢价(或股本溢价)的原因有溢价发行股票和投资者超额缴入资本等.

2.直接计入所有者权益的利得和损失是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

资本公积怎么算

资本公积的计算公式为:资本公积=实收资本十留存 收益 ×(欲占注册资本比例-已占注册资本比例)。资本公积一般属于企业投入资本的领域,目前我国采用注册资本制度等原因导致了资本公积的产生,公司法规定,资本公积的用途主要是转增资本,即增加实收股本。

新准则中规定,企业形成的资本公积在"资本公积"账户核算,该账户按"资本溢价"和"其他资本公积"两个明细科目进行会计核算,其贷方登记企业资本公积的增加数,借方登记资本公积的减少数,期末余额在贷方,反映企业资本公积实有数。

资本公积是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金,资本公积是与企业收益无关而与资本相关的贷项,资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额上超过法定资本部分的资本。

以上就是关于资本公积怎么算,资本公积计算公式的全部内容,以及资本公积怎么算的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。