本文目录

海保人寿芯爱2号重疾险要下架了

作为海保人寿的招牌产品,芯爱2号一直以来都很受投保人热爱,特别是对心脑血管疾病的保障让人忍不住给他称赞。

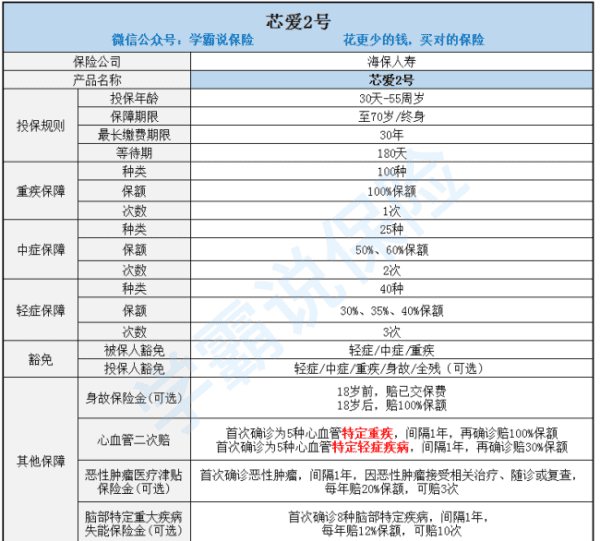

但是这款产品真的值得我们购买吗我们来看看它的保障图:

深扒了条款之后,发现芯爱2号的保障真的有点不足:

1.等待期较长

芯爱2号的等待期为180天,我们都知道等待期是越短越好,等待期越短意味着我们可以越快得到保障。

2.捆绑身故

芯爱2号在身故保障上有点不尽人意,如果你选择的保障期限是终身的,那么身故保障就是可选的;但是如果是保障至70岁的,那么就一定要附带身故,这是没得选的。

3.缺少恶性肿瘤二次赔付

市面上很多重疾险产品都是直接提供恶性肿瘤二次赔付的,而芯爱2号只有恶性肿瘤津贴,还是需要额外附加,投保时保费也相应提高。

这项保障的缺失有点不应该。

除了上述的几点以外,芯爱2号的保障还有好几个重要的缺失,买之前最好要先知道:

如果不知道芯爱2号保障全不全面,扫码看看它跟热门重疾险的对比分析。

买保险时

芯爱重疾由海保人寿保险股份有限公司承保,同样也是由这家公司来负责理赔。这家保险公司的规模并不是很大,除了总部在海南海口之外,在全国并没有其他的分支机构,如果想要购买的话,只能够通过中介或者是保险公司的官方网站来进行购买了。不过这款保险还是非常不错的,从保障到灵活度都非常人性化。

一、保障全面

很多人在购买重疾险时都容易进入这样一个误区,那就是只要买了重疾险自己就能获得保障,其实现实还真不是如此,我们得认真看一下这款保险所涵盖哪些疾病。比方说是否涵盖中症和轻症,保险的赔付比例又是多少,保险有几次赔付等等,这些都是我们需要重点看的问题。这款保险一共包含了100种的重大疾病,25种的中等疾病,以及40种的轻疾,相当于大部分的常见疾病都已经包含在内了,而且关于心血管的特定重疾还会有二次赔付,被确诊为某些疾病之后,后面的保费也可以免交,算是这款保险比较人性化的地方。

二、赔付比例高

像这款产品当中有25种中等疾病是能够累计赔付两次的,而且每次的保额都能够达到60%,轻症的赔付能够达到三次,而比例则是30%,35%以及40%。有很多保险都只是一次性赔付,赔付完之后就和保险公司结束合约了,相当于被保人身上没有任何多余的保障。

三、保费性价比高

购买保险当然要重点关注他的保费问题,像是这款保险的基本保额已经达到了50万,如果是换做其他公司的重疾险,这么高的保障,每年最起码也要交上万元的保费才行。但是这款保险的保费却比较低,比方说一位30岁的男性,投保第1年的保费是不到6000元,所以这款保险的性价比还是很高的,不会给一些普通家庭造成负担。

目前市面上的大病保险哪种好

截至2020年3月:

1、嘉和保—价格最低+70岁不捆绑寿险

国富人寿的嘉和保一出现,便牢牢守住了单次重疾险的价格底线。综合保至70岁,保障终身以及附加二次防癌这几种情况,嘉和保的费率表现是最优的。选择保70岁,还不用强制附加身故责任,很大程度降低了年轻人缴费的压力。在二次防癌保障上,若第二次癌症为新发,间隔期只需1年,这是本产品的另一亮点。

2、超级玛丽2020max—重疾中症轻症理赔比例最高

如果从重疾、中症、轻症理赔比例的角度看,信泰人寿的超级玛丽2020max是最有话语权的。在60岁前罹患重疾,可额外赔付50%基础保额,比嘉和保、超级玛丽2020、康惠保2020额外赔付的条件都宽松。

首次轻症赔付45%基础保额,中症赔付60%基础保额,在热销产品中比例最高。在特定重疾额外赔付保障上,除了恶性肿瘤,还纳入了急性心肌梗塞和冠状动脉搭桥术两种心血管疾病。

心血管疾病是常见高发疾病,我国心血管病现患人数为2.9亿,死亡率居首位,占居民疾病死亡构成的40%以上。正如产品的报备名称:信泰及时雨,对于心血管疾病的二次保障上,它出现的很及时。

3、达尔文2号—重疾中症轻症理赔比例高

自从信泰人寿出了超级玛丽2020max之后,三峡人寿的达尔文2号就处境尴尬,毕竟前者模仿了它之后,还做到了略胜一筹。

两款产品在重疾、中症、轻症上的保障很相似,在理赔比例上,它们都优胜于其他产品。其中,超级玛丽2020max的轻症比例比达尔文2号还高出了5%。

不过,达尔文2号有一点不输对手,即可以提供给付保额的身故责任,不少用户很看重这一项。

4、芯爱2号—心脑血管疾病保障最优

在国内,心脑血管疾病的发病率和死亡率不逊于癌症。办公族多坐少动,饮食辛辣,焦虑,熬夜的不良生活方式,导致45岁左右人群患大病的概率逐年增加。

芯爱系列产品凭借着对心脑血管疾病强有力的保障,为自己赢得了出色的口碑。

芯爱2号是一款单次赔付的重疾险,相比于旧版芯爱,价格贵了一点,主要升级了心血管保障,增加了5种心血管重疾和4种心血管轻症二次赔付。

间隔期为1年,可按照相应的比例赔付100%或者30%基础保额。多数产品将脑中风放在重疾和轻症里,芯爱2号将脑中风按不同患病标准,分布在轻症、中症和重疾三个区域,保障更充分。

5、超惠保—中轻症自由搭配+身故返保额价格最低

这款产品的最大特点是保障灵活,可以自由搭配,可以选择纯重疾保障,也可以根据需要附加轻症、中症、身故和特定病保障。不过,中症和轻症赔付次数分别仅有1次,保障够用。如果想买一款基础保障的产品,希望身故赔付保额,超惠保是很合适的选择。

哪些知道芯爱2号重疾险可以保障多少种病

据悉,芯爱2号重疾险的保障较为全面,涵盖165种疾病

保险产品保障100种重疾+25种中症+40种轻症,涵盖165种疾病保障,重疾赔付1次,为100%基本保额;中症累计赔付2次,为50%、60%基本保额;轻症累计可赔付3次,为30%、35%、40%基本保额。保险产品轻、中、重均涵盖,保障全面。

产品还可对同种心血管高发疾病二次赔付

保险产品涵盖高发心血管疾病保障,同种疾病可二次赔付,如5种心血管特定轻症疾病以及5种心血管特定重大疾病,首次确诊按合同约定给付保险金,确诊之日起365天后再次发病,并确诊患有同种疾病,心血管特定轻症疾病按30%基本保额给付保险金;心血管特定重大疾病按100%基本保额给付保险金。

以上就是关于芯爱2号重疾险保什么,目前市面上的大病保险哪种好的全部内容,以及芯爱2号重疾险保什么的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。