本文目录

财产税是否归入生产成本科目

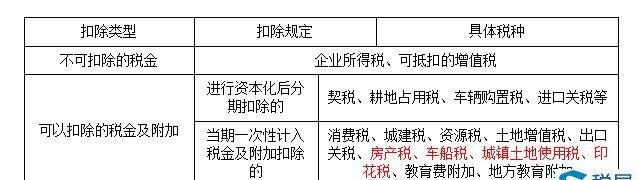

财产税不归入生产成本

财产税是以纳税人所有或属其支配的财产为课税对象的一类税收。它以财产为课税对象,向财产的所有者征收。财产包括一切积累的劳动产品(生产资料和生活资料)、自然资源(如土地、矿藏、森林等)和各种科学技术、发明创作的特许权等,国家可以选择某些财产予以课税。对各种财产课征的税,按一般税收分类方法,统称为财产税。财产税属于对社会财富的存量课税。它通常不是课自当年创造的价值,而是课自往年度创造价值的各种积累形式。

生产成本是生产单位为生产产品或提供劳务而发生的各项生产费用,包括各项直接支出和制造费用。直接支出包括直接材料(原材料、辅助材料、备品备件、燃料及动力等)、直接工资(生产人员的工资、补贴)、其他直接支出(如福利费);制造费用是指企业内的分厂、车间为组织和管理生产所发生的各项费用,包括分厂、车间管理人员工资、折旧费、维修费、修理费及其他制造费用(办公费、差旅费、劳保费等)。为了核算生产成本,可设置生产成本账户进行核算,并可以分设基本生产成本和辅助生产成本账户核算。制造费用在未计入各产品成本计算对象之前,应先在制造费用账户中进行归集核算,然后再按一定标准分配计入各产品成本之中。本期发生的生产成本加上期初在产品成本,减去期末的产品成本,便能计算出本期完工产品成本。

财产税是什么意思

摘要:说到财产税,可能很多人都不熟悉,不知道财产税是什么意思,其实简单来讲财产税就是指公民获得一定的财产之后,向国家缴纳的一种税收。那么财产税的种类有哪些?财产税有什么特点?我们一起来看看。财产税是什么意思

财产税是以纳税人所有或属其支配的财产为课税对象的一类税收。它以财产为课税对象,向财产的所有者征收。财产包括一切积累的劳动产品(生产资料和生活资料)、自然资源(如土地、矿藏、森林等)和各种科学技术、发明创作的特许权等,国家可以选择某些财产予以课税。

财产税包括哪些税种

1、房产税

以城市中的房屋为课税对象,按照房价、租价向产权所有人征收的税。中国境内的“三资”企业暂不缴纳房产税。现行的房产税采用从价计征办法。税率为1%-5%,具体适用税率由省级人民政府结合录地经济情况确定。房产税的计税依据是房产评估值。

2、契税

契税对房产在买卖、典当、赠与(包括有奖储蓄中的中奖房产)和交换而订立契约,向产权承受人征收的一种税。契税的征收对象是房屋产权的转移行为,包括房产的买卖、曲当、赠与和交换活动。契税可分为买契税、典契税和赠与契税三种,税率分别为买价的6%、典价的3%和现价的6%。

3、城镇土地使用税

土地使用税由拥有土地使用权的单位和个人缴纳,若拥有土地使用权的纳税人不在土地所在地,则由代管人或实际使用人缴纳;土地使用权未确定或权属纠纷未解决的,由实际使用人纳税;土地使用权为共有的,则由共有各方分别纳税。

4、遗产税(未开征)

遗产税即对死者留下的遗产征税.国外有时也称为"死亡税".遗产税有助于加强对遗产和赠与财产的调节,防止贫富过分悬殊。

5、城市房地产税

城市房地产税是指以城市中的房屋、土地为征税对象,按照标准房价、地价或租价向产权所有人征收的一种税。城市房地产税征收范围是在城市、县城、建制镇和矿区的房地产。开征地区和标准由各省确定。城市房地产税的计税依据分为两种:一是以房价为计税依据;二是以出租房屋的租金收入为计税依据。与计税依据相应,城市房地产税的税率也分为两种:按照房价计税的,税率为1.2%;按照房租计税的,税率为12%。

6、车船使用税

所谓车船税,是指在中华人民共和国境内的车辆、船舶的所有人或者管理人按照中华人民共和国车船税法应缴纳的一种税。此处所称车船是指依法应当在车船管理部门登记的车船。在中国其适用税额,依照《车船税税目税额表》执行。中国国务院财政部门、税务主管部门可以根据实际情况,在规定的税目范围和税额幅度内,划分子税目,并明确车辆的子税目税额幅度和船舶的具体适用税额。车辆的具体适用税额由省、自治区、直辖市人民政府在规定的子税目税额幅度内确定。

7、车船使用牌照税

车船使用牌照税是对行驶于国家公共道路的车辆和航行于国内江河、湖泊或领海口岸的船舶征收的一种定额税。根据国家车船税法规定,车船税按排量划定7档,其中,1.0升以下每年仅需60元至360元;1.0升至1.6升为360元至660元;从1.6升开始,就出现了逐步上调,1.6升至2.0升每年需交660元至960元;最高一级为4.0升以上,税额达到3600元至5400元。

8、车辆购置税

车辆购置税是对在境内购置规定车辆的单位和个人征收的一种税,它由车辆购置附加费演变而来。

9、耕地占用税

耕地占用税是对占用耕地建房或从事其他非农业建设的单位和个人征收的税。采用定额税率,其标准取决于人均占有耕地的数量和经济发展程度。目的是为了合理利用土地资源,加强土地管理,保护农用耕地。

10、船舶吨税

船舶吨税亦称“吨税”。海关对外国籍船舶航行进出本国港口时,按船舶净吨位征收的税。其原因主要是外国船舶在本国港口行驶,使用了港口设施和助航设备,如灯塔、航标等,故应支付一定的费用。有的国家因此也称吨税为“灯塔税”。外商租用的中国籍船舶、中外合营企业等使用的中国籍船舶和我国租用航行国外兼营沿海贸易的外国籍船舶,都应按照规定缴纳船舶吨税。对应纳吨税船舶经特准行驶于我国未设海关港口的,则由当地税务局代征。

财产税的特点

1、土地、房屋等不动产位置固定,标志明显,作为课税对象具有收入上的可靠性和稳定性。

2、纳税人的财产情况,一般当地政府较易了解,适宜由地方政府征收管理,有不少国家把这些税种划作地方税收。如美国课征的财产税,当前是地方政府收入的主要来源,占其地方税收总额的80%以上。

3、以财产所有者为纳税人,对于调节各阶层收入,贯彻应能负担原则,促进财产的有效利用,有特殊的功能。

固定资产入账价值的相关税费

不同种类的固定资产,其取得成本中税费的内容有所区别。

(一)土地

土地的取得成本,包括购价、经纪人佣金、测量、登记、过户费用,以及使土地处于可按预定用途使用状况所发生的清理、平整、排水、美化环境等费用。如果由购买者支付并承担出让土地者拖欠的财产税,则该项财产税也应计入土地成本。

(二)房屋

房屋的取得方式可以是购入或自建。如系购入,其成本包括购价、契税、佣金、登记过户费用以及为达到可供使用状态而发生的改造、改良和修理费用。如果房屋和土地一并购入,所付代价是混在一起的,则应按公平市场价值将其成本在房屋和土地之间进行分配,并分别记入“房屋”和“土地”账产。

如系自建,其成本包括所有直接用于房屋建造的支出,如建造期间的人工费、材料费、保险费、设计费、工程费、建造许可证费,以及建造期间的动力费用、管理费用、建筑设备的折旧费和建造期间借入所需资金的利息等。

(三)机器设备

机器设备的成本,包括购置机器设备的原价、税款、运费及运输途中的保险费、装卸费、基座建造费及安装费、试车费,以及达到交付使用状况前的一切有关费用。

厂房、机器设备的折旧、保险费、财产税属于

约束性固定成本。

根据查询相关信息可知,厂房机器设备的折旧保险费财产税属于约束性固定成本,因为这些东西是不受企业短期决策行为影响的。

约束性固定成本又称拘束性固定成本,厂房及机器设备按直线法计提的折旧费、房屋及设备租金、不动产税、财产保险费、照明费、行政管理人员的薪金等,均属于约束性固定成本。

以上就是关于财产税是什么成本,财产税是否归入生产成本科目的全部内容,以及财产税是什么的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。