本文目录

实收资本印花税税率

1、实收资本的印花税的税率是按照万分之五缴纳。

【法律依据】《中华人民共和国印花税暂行条例》第一条,在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳印花税。

2、应纳税额计算公式:应纳税额=应纳税凭证记载的金额(费用、收入额)×适用税率。应纳数额=应纳税凭证的件数×适用税额标准。

实收资本印花税税率

实收资本的印花税的税率是按照万分之五缴纳。 实收资本印花税是根磨高亏据《中华人民共和国印花税暂行条例实施细则》,记载资金的账簿按固定资产原值和自有流动资金总额贴花(后改为实收资本总额),以后年度资金总额比已贴花资金总额增加的,增加部分应按规定贴花。 印花税是对经济活动和经济交往中设立、领受具 有法律效力 的凭证的行为所征收的一瞎神种税。因采用在应税凭证上粘贴印花税票作为完税的标志而得名。印花税的纳税人包括在中国境内设立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、 个体工商户 和其他个人。 国务院发出通知,决定自2016年1月1日起调整证券交易印花税中央与地方分享比例。国务院通知指出,为妥善处理中央与地方的念盯财政分配关系,国务院决定,从2016年1月1日起,将证券交易印花税由现行按中央97、地方3比例分享全部调整为中央收入。国务院通知要求,有关地区和部门要从全局出发,继续做好证券交易印花税的征收管理工作,进一步促进我国证券市场长期稳定健康发展。 在中华友禅人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照规定 缴纳印花税 。具体有: 1、立合同人,2、立据人,3、立账簿人,4、领受人,5、使用人。 现行印花税只对印花税条例列举的凭证征税,具体有五类: 1、购销、加工承揽、建设工程勘查设计、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证 2、产权转移书颤告闷据 3、营业账簿 4、 房屋产权证 、工商营业执照、 商标注册证 、专利证、 土地使用证 、许可证照 5、经财政部确定征税的茄弯其它凭证。

实缴资本印花税税率

万分之五。根据查询华律网显示。印花税是按实收资本与资公积两项合计的金额万分之五缴纳。注册资本印花税,是以在工商登记部门登记的注册资本缴纳,也就是按股东认缴总额的全额缴纳。

实收资本印花税税率多少

实收资本印花税按照营业账簿税目计算,其税率为万分之二点五(0.025%),实收资本指企业实际收到的投资人投入的资本,按投资主体可分为国家资本、集体资本、法人资本、个人资本、港澳台资本和外商资本等。

其中印花税指以经济活动和经济交往中,书立、领受应税凭证的行为为征税对象征收的一种税,其纳税义务人包括立合同人、立据人、立账簿人、领受人、使用人等。

而实收资本印花税的纳税人为单位的,应当向其机构所在地的主管税务机关申报缴纳印花税;纳税人为个人的,应当向应税凭证书立地或者纳税人居住地的主管税务机关申报缴纳印花税。

根据《财政部税务总局关于对营业账簿减免印花税的通知》(财税〔2018〕50号)规定,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税。也就是万分之五乘以0.5。

小规模纳税人可以再根据地方小微政策享受减半。也就是万分之五乘以0.25。

实收资本的印花税的税率是万分之五,如果500000的实收资本要交500000*5/10000=250元。

印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。

应纳税额计算公式:

应纳税额=应纳税凭证记载的金额(费用、收入额)×适用税率。

应纳数额=应纳税凭证的件数×适用税额标准。

经国芹行务院批准,财政部决定从2008年9月19日起,对证券交易印花税缓历政策进行调整,由现行双边征收改为单边征收,即只对卖出方(或继承、赠与A股、B股股权的出让方)征收证券(股票)交易印花税,对买入方(受让方)不再征税。税率仍保持1‰。

根据印花税暂行条例规定,个人买卖房地产按交易合同记载金额的万分之五的税率对买卖双方征收印花税。

法律依据《中华人民共和国印花税暂行条例》第一条

在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳印花税。

第二条下列凭证为应纳税凭证:

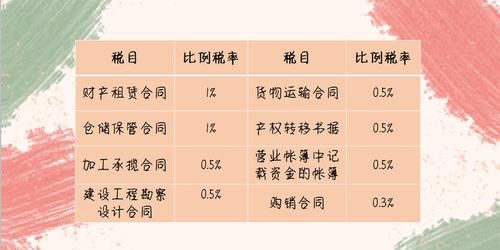

(一)购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

(二)产权转移书据;

(三)营业账簿;

(四)权利、许可证照;

(五)经财政部确定征税的其他凭证。

第三条纳税人根据应纳税凭证的性质,分别按比例税率或者按件定额计算应纳税额。具体税率、税额的确定,依照本条例所附《嫌哪哗印花税税目税率表》执行。

应纳税额不足1角的,免纳印花税。

应纳税额在1角以上的,其税额尾数不满5分的不计,满5分的按1角计算缴纳。

第四条下列凭证免纳印花税:

(一)已缴纳印花税的凭证的副本或者抄本;

(二)财产所有人将财产赠给政府、社会福利单位、学校所立的书据;

(三)经财政部批准免税的其他凭证。

第五条印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)的缴纳办法。

为简化贴花手续,应纳税额较大或者贴花次数频繁的,纳税人可向税务机关提出申请,采取以缴款书代替贴花或者按期汇总缴纳的办法。

请点击输入图片描述(最多18字)

以上就是关于实收房屋资本印花税税率是多少,实收资本的印花税怎么计算的全部内容,以及实收房屋资本印花税税率是多少的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。