本文目录

个人所得税的计算方法有哪些

按以下公式和扣除标准来计算个人所得税

一、个人所得税的计算公式:

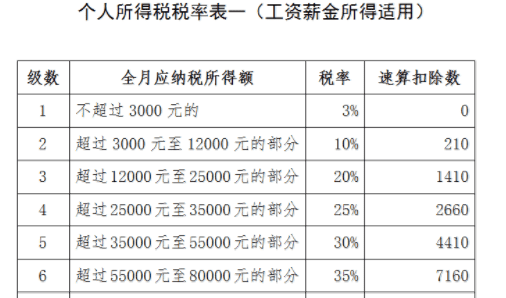

(一)综合所得应交个人所得税= 应纳税所得额 x 税率 - 速算扣除数=(综合收入-五险-6万元一金 -专项附加扣除)

当月应交个人所得税 = (累计收入 - 累计五险一金 -累计减除费用 - 累计专项附加扣除)x 预扣税率 - 速算扣除数 - 累计已缴纳税额

其中:累计减除费用 = 员工当年在职月数 x 5000(年度为6万元)

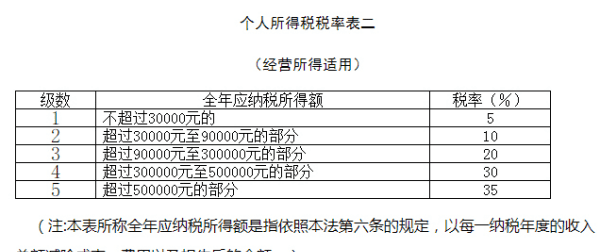

(二)经营所得应交个人所得税= 应纳税所得额 x 税率

二、个人所得税扣除标准:

(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

专项扣除,包括居民个人按照规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等;

专项附加扣除包括八个项目:子女教育、3岁以下婴幼儿照护、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人、个人养老金扣除。。

1、子女教育:每个子女每月1000元。子女接受全日制学历教育和学前教育的纳税人(释:学前教育指年满3岁至小学入学前的教育,全日制学历教育包括:小学和初中教育、普通高中/中等职业/技工教育、大学专科/本科/硕士研究生/博士研究生)

2、3岁以下婴幼儿照护个人所得税专项附加扣除:纳税人照护3岁以下婴幼儿子女的相关支出,按照每个婴幼儿每月1000元的标准定额扣除。每个子女每月1000元,要么选择父母分别扣50%,要么选择父母一方扣100%。

3、继续教育:每月400元。接受学历(学位)继续教育的纳税人;接受技能人员、专业技术人员职业资格继续教育的纳税人。学历继续教育每月400元(同一学历/学位扣除期限不超过48个月),可选择本人扣除或其父母扣除;技能人员、专业技术人员职业资格取得证书当年,扣除3600元。

4、大病医疗:每年限额8万元。与基本医保相关的医药费,扣除医保报销后,个人负担(医保目录范围内的自付部分)累计超过15000元的纳税人。每年限额8万元,可由本人或配偶扣除;未成年子女医药费由父母一方扣除。

5、住房贷款利息:每月1000元。支付首套住房贷款利息的纳税人。每月1000元,扣除期限不超过240个月(在发生贷款利息的年度)。

6、住房租金:每月800-500元。在工作城市没有自有住房,发生租房租金支出的纳税人。直辖市、省会城市、计划单列市以及国 务 院确定的其他城市每月1500元;市辖区户籍人口超过100万的城市每月1100元;市辖区户籍人口不超过100万的城市每月800元。

7、赡养老人:每月2000元。赡养一位及以上年满60岁的父母,以及子女均已去世的年满60岁的祖父母、外祖父母的纳税人。独生子女每月2000元;非独生子女与兄弟姐妹分摊每月2000元扣除额度,每人每月不超过1000元。

8、个人养老金扣除。个人向个人养老金资金账户的缴费时,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。。

(二)非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

(三)经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

(四)财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

(五)财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

(六)利息、股息、红利所得和偶然所得,以每次收入额为应纳税所得额。

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国 务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

所得税费用怎么算

所得税费用有两种计算方法:

1、所得税费用=应交所得税+递延所得税负债-递延所得税资产;

2、所得税费用=(会计利润+或-永久性差异)×25%。

因此实现营业利润800000元,利润总额=800 000-50 000=750000,所得税费用为750000*25%=187500元。

扩展资料:

当期所得税费用就是当期应交所得税=应纳税所得*所得税税率(25%),其中应纳税所得=税前会计利润(即利润总额)+纳税调整增加额-纳税调整减少额。

纳税调整增加额:税法规定允许扣除项目中,企业已计入当期费用但超过税法规定扣除标准的金额。如超过税法规定标准的职工福利费(职工工资及薪金的14%)、工会费(2%)。

职工教育经费(8%)、业务招待费、公益性捐赠支出、广告费、业务宣传费。以及企业已计入当期损失但税法规定不允许扣除项目的金额,如税收滞纳金、罚金、罚款。

纳税调整减少额:税法规定允许弥补的亏损和准予免税的项目,如前五年内未弥补亏损和国债利息收入等

借:所得税费用

(递延所得税资产)--(注:递延所得税资产增加,即发生了可抵扣暂时性差异)

(递延所得税负债)---(注:递延所得税负债减少,即转回了应纳税暂时性差异)

贷:应交税费-应交所得税

(递延所得税负债)-- (注:递延所得税负债增加,即发生了应纳税暂时性差异)

(递延所得税资产)---(注:递延所得税资产减少,即转回了可抵扣暂时性差异)

结转:

借:本年利润

贷:所得税费用

所得税计算方法公式

所得税计算方法有:

1、应纳税所得额=月度收入-(5000元+专项扣除+专项附加扣除+依法确定的其他扣除);

2、企业应纳所得税额=当期应纳税所得额*适用税率。当期应纳税所得额=收入总额-准予扣除项目金额。

【法律依据】

《中华人民共和国个人所得税法》第三条

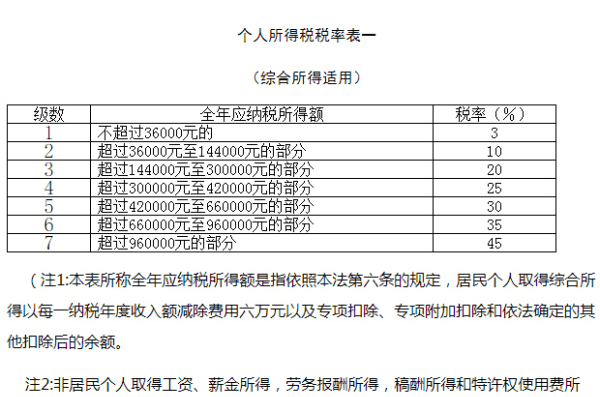

个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);

(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

《企业所得税法》第八条

企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

第二十二条

企业的应纳税所得额乘以适用税率,减除依照本法关于税收优惠的规定减免和抵免的税额后的余额,为应纳税额。

所得税计算公式

所得税=应纳税所得额 * 税率(25%或20%、15%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

例题

某企业为居民纳税人,所得税税率为25%,2014年度该企业有关经营情况如下:

(1)全年实现产品销售收入6800万元,取得国债利息收入120万元。

(2)全年产品销售成本3680万元。

(3)全年营业税金及附加129.9万元,其中,上缴消费税81万元,城市维护建设税34.23万元,消费税附加14.67万元。

(4)全年产品销售费用1300万元(其中广告宣传费用1150万元)。

扩展资料:

企业所得税的征税对象是纳税人取得的所得。包括销售货物所得、提供劳务所得、转让财产所得、股息红利所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

企业所得税法定扣除项目除成本、费用和损失外,税收有关规定中还明确了一些需按税收规定进行纳税调整的扣除项目。

主要包括以下内容:

1 利息支出的扣除。纳税人在生产、经营期间,向金融机构借款的利息支出,按实际发生数扣除;向非金融机构借款的利息支出,不高于按照金融机构同类、同期贷款利率计算的数额以内的部分,准予扣除。

2 计税工资的扣除。

条例规定,企业合理的工资、薪金予以据实扣除,这意味着取消实行多年的内资企业计税工资制度,切实减轻了内资企业的负担。但允许据实扣除的工资、薪金必须是“合理的”,对明显不合理的工资、薪金,则不予扣除。

3 在职工福利费、工会经费和职工教育经费方面,实施条例继续维持了以前的扣除标准(提取比例分别为14%、2%、2.5%),但将“计税工资总额”调整为“工资薪金总额”,扣除额也就相应提高了。

在职工教育经费方面,为鼓励企业加强职工教育投入,实施条例规定,除国务院财税主管部门另有规定外,企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

4 捐赠的扣除。纳税人的公益、救济性捐赠,在年度会计利润的12%以内的,允许扣除。超过12%的部分则不得扣除。

5 财产、运输保险费的扣除。纳税人缴纳的财产。运输保险费,允许在计税时扣除。但保险公司给予纳税人的无赔款优待,则应计入企业的应纳税所得额。

6 固定资产租赁费的扣除。纳税人以经营租赁方式租入固定资产的租赁费,可以直接在税前扣除;以融资租赁方式租入固定资产的租赁费,则不得直接在税前扣除,但租赁费中的利息支出。手续费可在支付时直接扣除。

7 坏账准备金、呆账准备金和商品削价准备金的扣除。纳税人提取的坏账准备金、呆账准备金,在计算应纳税所得额时准予扣除。提取的标准暂按财务制度执行。纳税人提取的商品削价准备金准予在计税时扣除。

8 转让固定资产支出的扣除。纳税人转让固定资产支出是指转让、变卖固定资产时所发生的清理费用等支出。纳税人转让固定资产支出准予在计税时扣除。

参考资料:

以上就是关于所得税计算方法,个人所得税的计算方法有哪些的全部内容,以及所得税计算方法的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。