本文目录

商铺二手房交易税费怎么算

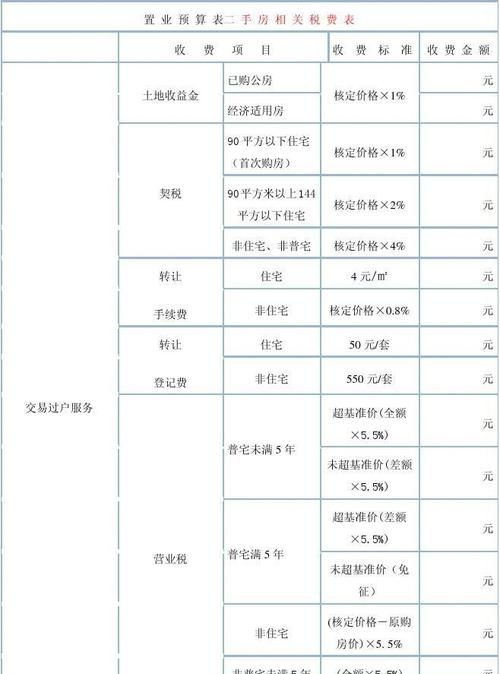

卖方应承担的税费

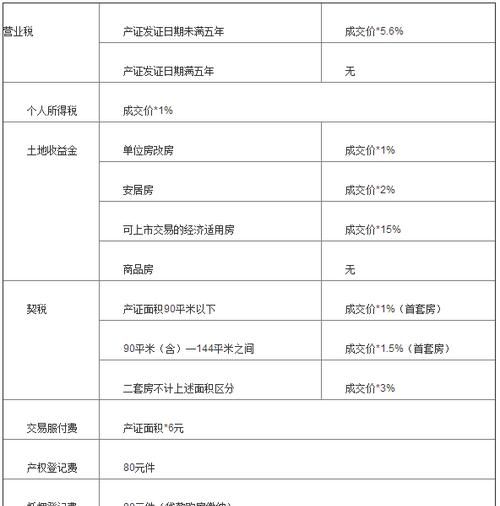

营业税:购入后超过5年的普通住房出售的免征收—营业税;购入后超过5年的非普通住房出售的。计算方法:(出售价格-购入价格)×5.6%;购入不足5年的住房出售的。计算方法:出售价格×5.6%

个人所得税:自行申报应纳税额=(合同价-购买成本-合理费用) ,按照差额20%的个税征收。

土地(国土局):应纳税额=成交价的1%

教育附加费:在卖方需要交纳、营业税的情况下交纳,并按照缴纳的、营业税的税额进行计算,如果无需缴纳、营业税的,也无需缴纳该项费用。

买方应承担的税收和费用

契税:普通住宅个人购买家庭二套住房的,即合同价×3%征收;个人购买家庭首套住房,且系90平米以下的,按1%征收,即合同价×1%;90-140平米合同价×1.5%;140平米以上均按3%征收。非普通住宅成交价(合同价)×3%(超过140平米或50年商业办公均一样)。

北京二手房税费怎么算的2023

你好,北京二手房税费算法如下:

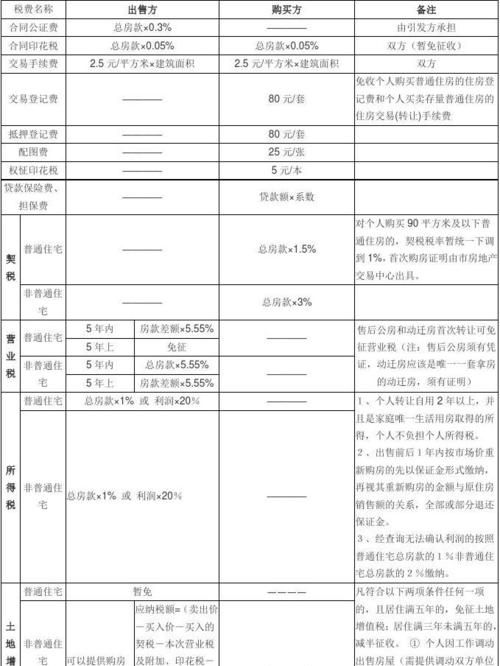

买方:

1、契税:成交价或评估价(高者)×1.5%(商用用房或大于144平米的税率为3%)

2、交易服务费:建筑面积(平方米)×3元

3、交易印花税:成交价或评估价(高者)×0.05%

4、产权转移登记费:50元(每增加1人加10元,买家为单位的80元)

卖方:

1、交易服务费:建筑面积(平方米)×3元

2、交易印花税:成交价或评估价(高者)×0.05%

3、土地出让金:成交价或评估价(高者)×1%

4、解困房:成交价或评估价(高者)×1%

5、商品房:土地出让金按基准地价×3%×未交土地出让金的建筑面积

6、分摊费用:成交价/总面积×分摊面积×10%(10楼以下)

7、个人所得税:成交价或评估价(高者)×1%(房改房自用满五年,且是唯一生活用房的免征)

8、营业税及附加税:成交价或评估价(高者)×5.5%(房产证或购买时契税完税证未满五年)

以上价格来源于网络,仅供参考_

北京市二手商业用房买卖税费怎么计算的

北京市二手房交易中涉及到的税费共有八种:

①印花税(包括交易印花税、房产证印花税)

②契税

③营业税

④城市建设维护税、教育费附加

⑤个人所得税

⑥土地增值税

成交价的差额计征契税;

(5)房屋交换价格相等的,免征契税;交换价格不相等的,由多交付方缴纳款;

(6)按《继承法》规定的法定继承人继承房屋权属,免征契税

(7)对于夫妻离婚,因财产分割涉及房屋所有权证变更登记,免征契税 。

营业税

1、税种解析:营业税是对有偿提供应税劳务、转让无形资产和销售不动产的单位和个人,就其营业收入额征收的一种 税。

2、征税对象:提供应税劳务、转让无形资产或者销售不动产的营业额。

3、纳税人:卖方

4、税率:5%

个人所得税

1、税种解析:个人所得税是对个人(自然人)取得的各项应税所得征收的一种税,房屋出售所得也是应税所得之一

2、征税对象:财产转让所得

3、纳税人:卖方

4、税率:成交价的1%或差额的20%

5、优惠政策:

(1)对个人转让自用2年以上,并且是家庭唯一生活用房取得的所得,免征个人所得税

(2)对出售自有住房并拟在现住房出售1年内按市场价重新购房的纳税人,其出售现住房所缴纳的个人所得税,先以纳税保证金形式缴纳,再视其重新购房的金额与原住房销售额的关系,全部或部分退还纳税保证金

土地增值税

1、税种解析:土地增值税是对有偿转让国有土地使用权、地上的建筑物及其附着物而就其增值部分征收的一种税

2、征收对象:增值部分

3、纳税人:卖方

4、税率:1%或减除法定扣除项目金额后,按四级超率累进税率征收

5、优惠政策:

(1)纳税人建造普通标准住宅出售,增值额未超过扣除金额20% 免征

(2)个人因工作调动或改善居住条件而转让原自用住房,经向税务机关申报核准,凡居住满5年(含)以上,免征;满3年(含)未满5年,减半征收;未满3年,按规定计征

(3)对个人拥有的普通住宅,在转让时免征土地增值税

(4)对个人之间互换居住住房的,经税务机关核准,可以免征土地增值税

(5)将房屋产权赠与直系亲属或承担直接赡养义务人的,免征土地增值税

土地出让金

1、税种解析:国家作为土地所有者将其一定年限的国有土地 使用权出让给受让人,并向受让人收取的土地使用权价格。是政府要收取的土地收益(地租),即土地所有者出让土地使用权的交易价款。

2、征收对象:再上市获得土地使用权的已购公房

3、纳税人:

——买方(无论是成本价,还是优惠价或标准价,买方都需要 按照1560×建筑面积×1%缴纳土地出让金);

——卖方(所出售的房屋是当初卖方以优惠价或标准价购买的,由卖方另外向原单位按1560×建筑面积×6%支付土地出让金)

4、征收办法:成本价按1560×建筑面积×1%缴纳;优惠价或标准价按1560×建筑面积×6%缴纳

5、征收范围:已购公房(再上市的已购公房转手后,性质变为商品房)

综合地价款

1、税种解析:国家为照顾中低收入居民购房而实施优惠措施,建造 经济适用房所用的土地是国家以划拨方式无偿给开发商使用的,与已购公房所缴纳的土地出让金的性质相同

2、征收对象:再上市交易经济适用房

3、纳税人:卖方

4、税率:成交价的10%

5、征收范围:再上市交易的5年以上(以产权证或完税证明准)、并以市场价出售的经济适用房

参考资料

北京市二手房交易税费政策2023年

一 你要有资质在北京买二套房

二 你名下有房,再买房算二套,契税按3%征收,不论面积大小

三 卖家的房不满五年,交易时,你需要交5.6%的全额营业税及差额20%的个人所得税(现成交价减去原购价再减去合理费用的20%),差额大的话,光这两项费用就得几十万。北京都是卖方净得,买方承担所有税费

要么先签个买卖协议,发生点定金或首付款,等满五年后再过户;要么就全款公证,等满五年了,再自行过户,这样能免营业税,但不免个税。全款买房可以按照最低指导价交税过户,这样能省一点钱。

以上就是关于北京二手房交易税费如何计算,商铺二手房交易税费怎么算的全部内容,以及北京二手房交易税费如何计算的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。