本文目录

资本公积包括哪些内容

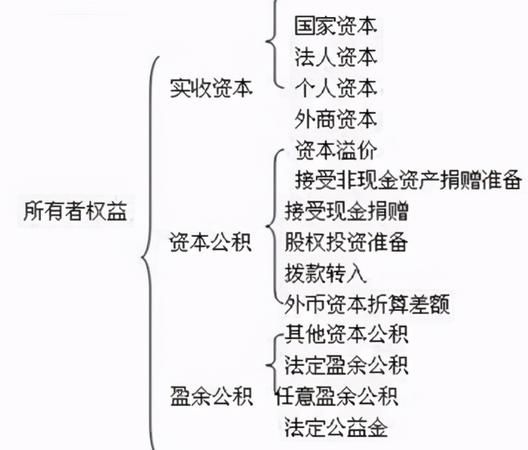

资本公积包括资本溢价或股本溢价、接受捐赠非现金资产准备、接受现金捐赠、股权投资准备、拨款转入、外币资本折算差额、其他资本公积。其中其他资本公积包括现金捐赠、债务重组、资本公积准备转入、确实无法支付的应付款项。

资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额上超过法定资本部分的资本。资本公积是所有者权益类科目,资本公积科目借方是登记资本公积的减少数,贷方登记企业资本公积的增加数。期末余额在贷方,反映企业资本公积实有数。

资本公积反映的内容是什么

资本公积所包含的内容是什么

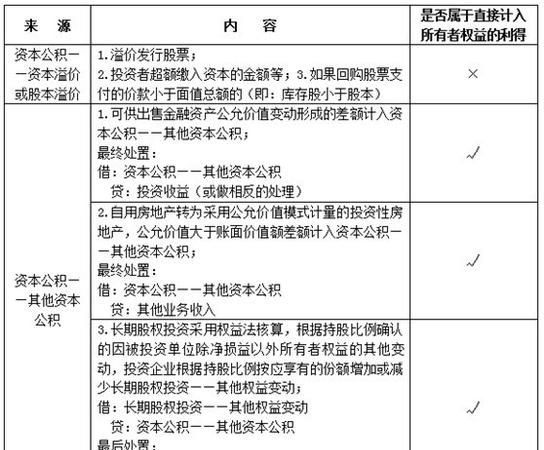

资本公积包括资本溢价和直接计入所有者权益的利得和损失等,是指企业收到投资者超出其在企业注册资本或股本中所占份额的投资.

资本溢价投资者投入的资本中按其投资比例计算的出资额部分,应计入实收资本科目.大于部分应计入资本公积-股本溢价科目.

股本溢价采用与股票面值相同的价格发行股票的情况下,企业发行股票取得的收入,应全部计入股本科目,在采用溢价发行股票的情况下,企业发行股票取得的收入,相当于股票面值的部分计入股本科目,超出股票面值的溢价收入记入资本公积-股本溢价科目.

直接计入所有者权益的利得和损失直接计入所有者权益的利得和损失是指不应计入当期损益、会导致所有者权益发生变动、与所有者投入资本或向所有者分配利润无关的利得或损失.

其他资本公积是指资本公积除资本溢价(或股本溢价)项目以外所形成的资本公积.

资本公积明细科目有哪些?

资本公积一般下设如下明细科目:

1、资本(或股本)溢价,反映企业实际收到的资本(或股本)大于注册资本的金额;

接受捐赠非现金资产准备,反映企业接受非现金资产捐赠转入资本公积的金额;

2、股权投资准备,反映企业对被投资单位的长期股权投资采用权益法核算时,因被投资单位接受资产捐赠等原因增加的资本公积,企业按其持股比例计算而增加、未转入"其他资本公积"前所形成的股权投资准备.采用权益法核算时,被投资单位资本公积中形成的股权投资准备,企业按其持股比例计算的部分,也在本明细科目核算.

3、接受捐赠非现金资产准备,反映企业接受非现金资产捐赠转入资本公积的金额.

4、拨款转入,反映企业收到国家拨入的专门用于技术改造、技术研究等的拨款项目完成后,按规定转入资本公积的部分.

5、外币资本折算差额,反映企业接受外币资本投资因所采用的汇率不同而产生的资本折算差额.

6、关联交易差价,反映上市公司与关联方之间交易所形成的资本公积.

7、其他资本公积,反映企业除上述各项资本公积以外所形成的资本公积,以及从资本公积准备项目转入的金额.债务重组时,由债权人豁免的债务,以及确实无法支付的应付账款,也在本明细科目核算.

资本公积所包含的内容是什么?资本溢价、股本溢价、其他资本公积等等,其他资本公积中包含接受捐赠、外币资本折算差额、关联交易差价等等,更为详细的阐述,请大家

资本公积包括哪些内容

资本公积是企业的一项重要财务指标,它包括法定公积、营业公积、本年利润公积、任意公积、储备基金等内容。资本公积的积累可以帮助企业实现财务稳定,提高企业的财务实力,改善企业的财务结构,促进企业的发展。

1、法定公积:法定公积是企业根据《中华人民共和国公司法》规定,从本年度利润中按照规定比例缴存的公积金。

2、营业公积:营业公积是企业从本年度利润中按照董事会或股东大会决定的比例缴存的公积金。

3、本年利润公积:本年利润公积是企业从本年度利润中按照董事会或股东大会决定的比例缴存的公积金。

4、任意公积:任意公积是企业从本年度利润中按照董事会或股东大会决定的比例缴存的公积金,用于补充其他公积,以及用于支付企业的重大支出。

5、储备基金:储备基金是企业从本年度利润中按照董事会或股东大会决定的比例缴存的公积金,用于补充其他公积,以及用于支付企业的重大支出。

资本公积是企业的一项重要财务指标,它包括法定公积、营业公积、本年利润公积、任意公积、储备基金等内容。法定公积是企业根据《中华人民共和国公司法》规定,从本年度利润中按照规定比例缴存的公积金;营业公积是企业从本年度利润中按照董事会或股东大会决定的比例缴存的公积金;本年利润公积是企业从本年度利润中按照董事会或股东大会决定的比例缴存的公积金;任意公积是企业从本年度利润中按照董事会或股东大会决定的比例缴存的公积金,用于补充其他公积,以及用于支付企业的重大支出;储备基金是企业从本年度利润中按照董事会或股东大会决定的比例缴存的公积金,用于补充其他公积,以及用于支付企业的重大支出。

资本公积的积累可以帮助企业实现财务稳定,提高企业的财务实力,改善企业的财务结构,促进企业的发展。企业可以通过合理缴存资本公积,增加自身的财务实力,缓解资金压力,提高企业的财务水平,保障企业的发展。此外,企业还可以通过资本公积的积累,改善企业的财务结构,使企业的财务结构更加稳定,从而节约企业的财务成本,提升企业的财务水平。

总之,资本公积是企业财务活动中的重要指标,它不仅可以提高企业的财务实力,改善企业的财务结构,而且还可以为企业的发展提供有效的支持。因此,企业应该根据自身的实际情况,合理缴存资本公积,以保证企业的发展。

资本公积包括哪些内容

资本公积包括资本(股本)溢价、其他资本公积、资产评估增值、资本折算差额的内容。

一、资本溢价:

资本溢价是公司发行权益债券价格超出所有者权益的部分,股本溢价是公司发行股票的价格超出票面价格的部分。

二、其他资本公积:

其他资本公积包括可供出售的金融资产公允价值变动、长期股权投资权益法下被投资单位净利润以外的变动。

三、资产评估增值:

资产评估增值是按法定要求对企业资产进行重新估价时,重估价高于资产的账面净值的部分(参见资产评估)。

四、资本折算差额:

资本折算差额是外币资本因汇率变动产生的差额。

1、一类是可以直接用于转增资本的资本公积,包括资本(或股本)溢价、接受现金捐赠、拨款转入、外币资本折算差额和其他资本公积等。其中,资本(或股本)溢价,是指企业投资者投入的资金超过其在注册资本中所占份额的部分,在股份有限公司称之为股本溢价。

2、一类是不可以直接用于转增资本的资本公积,包括接受捐赠非现金资产准备和股权投资准备等。其中,接受捐赠非现金资产准备,是指企业因接受非现金资产捐赠而增加的资本公积。

二、主要分类

1、资本溢价

资本溢价是指投资者缴付企业的出资额大于其在企业注册资本中所拥有份额的数额。股本溢价是指股份有限公司溢价发行股票时实际收到的款项超过股票面值总额的数额。

2、拨款转入

是指企业收到国家拨入的专门用于技术改造、技术研究等的拨款项目完成后,按规定转入资本公积的部分。

以上就是关于资本公积包括什么,资本公积包括哪些内容的全部内容,以及资本公积包括什么的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。