本文目录

保险中的现金价值是什么意思

保险中的现金价值,是指人寿保险的保单,退保时相应的退保金数额。简单来说,现金价值可以理解为人寿保险退保时,投保人所能拿到手的金额。

除了现金价值以外,保险中还有很多专业的保险术语;对此,下面学姐就来给大家讲讲,有关现金价值等保险术语等内容。

正式开始前,如果有对保险还不太认识的小伙伴,可戳这篇提前学习下:

通常情况下,现金价值比较常见于各种人寿保险中,比如说年金险、两全险或是终身寿险,以及增额终身寿险;还常见于退保过程中。

因为当投保成功之后,首先会进入到一个为期10天左右的犹豫期(具体产品具体分析),如果在犹豫期内反悔不想投保了,是直接退还所交保费的;但倘若是在犹豫期之后,再想要退保的话,那么保险公司就是参考当时保单的现金价值来退还给投保人了。

这里顺便提醒下大家,投保前要谨慎,想要退保更需要谨慎!而且在保单的早期选择退保的话,可以拿到手的现金价值是相对较少的,大家一定要考虑清楚再做决定。

关于退保事项,如果有小伙伴对此有疑问的话,下面这篇可一定要收藏好:

现金价值除了在退保时会发挥作用,还可以在保单贷款、减额交清和自动垫付等权益中起到一定的作用,尤其是增额终身寿险和年金险等理财型保险。

就拿增额终身寿险来说,增额终身寿险的保额会随着被保人的生存以一定比例不断递增,与此同时保单的现金价值也会增长,等到一定时期后选择退保,那就可以拿到相应的一笔流动资金,即保单的现金价值。

因此,大伙在投保增额终身寿险时,建议大家可以重点参考保险产品的现金价值这项因素。

最后,对于想要投保增额终身寿险的朋友们,学姐给大家准备了一份小礼物仅供参考:

望采纳

全网同号:学霸说保险,欢迎搜索!

保险中的现金价值是什么意思保险计算收益

保险中的现金价值指的是用户在进行退保时(过了犹豫期),保险公司退还给用户的保险金额。通常,保单的现金价值=投保人已缴纳的保费-保险公司的管理费用开支在该保单上分摊的金额-保险公司因为该保单向推销人员支付的佣金-保险公司已经承担该保单保险责任所需要的纯保费+剩余保费所生利息。

我们通过以上关于保险中的现金价值是什么意思内容介绍后,相信大家会对保险中的现金价值是什么意思有一定的了解,更希望可以对你有所帮助。

保险公司所说的现金价值是什么意思啊

您好!现金价值在人身保险中是一个很重要的概念,又称“解约退还金”或“退保价值”。

它的官方解释是这样的:现金价值,是指带有储蓄性质的人身保险单所具有的价值。 保险人为履行合同责任通常提存责任准备金,如果中途退保,即以该保单的责任准备金作为给付解约的退保金。

简单来说,当我们退保时,保险公司能退还给我们的钱就是现金价值。

那么,所有的保单都有现金价值吗?

并不是。

一般来说,无论是储蓄型还是消费型,长期保险都有现金价值。

比如一年以上的重疾险、定期寿险、增额终身寿险、年金险、万能保险以及分红保险等。

保险合同生效一年后,保单相应就开始具有现金价值,缴费时间越长,累积的现金价值越高。

不过,储蓄型保险和消费型保险的现金价值也大不同。

前者的现金价值会一直上升,而后者的现金价值累积到最大值后会逐渐减少直至到零。

为什么一年期保险没有现金价值呢?

因为一年期保险采用自然费率,保费随着年龄增长而上涨,而且保障成本占比高,再扣除其他费用后没有多少结余。

所以一年期保险通常没有现金价值,比如医疗险、意外险等。

除了退保能拿回一些钱,如果不退保,现金价值还有什么用?

简单来说,现金价值大概会在以下5种场景中用到:

保单贷款、测算收益、减额交清、自动垫付以及分红。

1、测算收益

用现金价值测算保单收益,比较典型的例子是增额寿和年金险。

比如增额寿,它的本质是寿险,但保额和现金价值比较高,且会随着保单年度增长,投保后,主要是通过部分减保或退保来支配保单里的钱——实际就是支配现金价值,它每一年的现金价值都会写入保单。

因此,我们可以用现金价值测算出每个保单年度的复利收益率。

2、保单贷款

投保后,如果投保人需要周转资金,可以以保单的现金价值为基础,申请保单贷款。

通常情况下,保险公司支持贷款保单现金价值的80%,贷款时间不超过6个月,利率由保险公司来定,一般是和同期银行贷款利率持平。

3、减额交清

投保一段时间后,如果因为资金紧缺,不想继续缴费,但又不想失去这份保障的话,可以选择减额交清,也就是可以将保单当前所具有的现金价值用于抵扣剩下的保费。

不过,选择减额交清后,保单的保额也会根据现金价值多少相应调整,基本都会低于第一次投保时的保额。

4、自动垫交

投保时,选择了自动垫交,后续如果因为资金紧缺或者是忘记缴费,在宽限期结束时还没有续交保费的话,保险公司会将现金价值拿去垫交保费。

不过这个功能不是所有产品都有,具体内容要看产品的条款。

5、分红

有些分红险保险,投保人享有的分红,不是按照缴纳的保费多少来计算,而是以保单的现金价值为基础去计算。

除此之外,还有一种情况也和现金价值挂钩,就是身故保险金。

最常见的就是含身故责任的重疾险,比如某款产品的条款是这样写的:

被保人在18岁前身故,赔付已交保费和现金价值的较大者;18岁后身故,赔付保额、已交保费和现金价值的较大者。

所以现金价值对身故赔偿的影响也很大。

比如一些产品到了后期,现金价值几乎等于保额,如果现金价值维持在较高水平的话,身故赔付的金额也比较可观。

保险现金价值是什么意思

保险现金价值是指保险单上注明的退保金额或者到期可以获得的钱。随着保单生效时间的增加,保单的现金价值也会逐渐增加。它的计算方式是所交的保费减去保险公司承保期间的各种费用,再加上一定的利息。

对于购买过保险的人来说,保险价值这个词并不陌生。简单来说,保险现金价值就是保险单上注明的退保金额或者到期一定可以拿到的钱。保单生效的时间越长,保单的现金价值就越高。

如果客户在购买保险后两年内退保,获得的退款会非常少。因为在前期,本金和利息都较少,而退保需要扣除的成本费用却很高。随着投保人每年交的保费增多,佣金等成本费用不再支付,再加上前期现金价值的利息滚存,在达到一定缴存额度后,保单的现金价值会逐渐升高,甚至超出已缴保费总额的情况。

然而,并非所有的保险都具备现金价值。只有长期人身保险产品才拥有现金价值,例如两全保险、终身寿险、一年以上的定期寿险、年金保险以及重大疾病保险等。而短期意外险、短期寿险、健康险和家财险等保险合同通常不具有现金价值。

具备现金价值的保险有三个功能。首先,在退保时可以按照保险单的现金价值领取退保金。其次,投保人可以凭借购买的保险合同申请保单贷款,贷款额度通常不超过保单现金价值的80%。最后,具备现金价值的保险可能会提供分红。

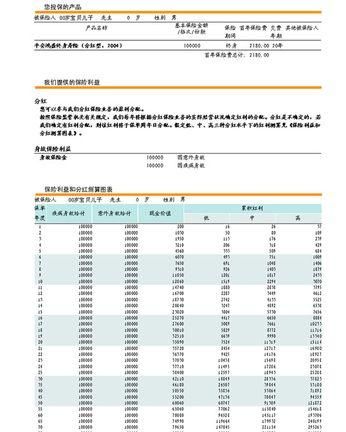

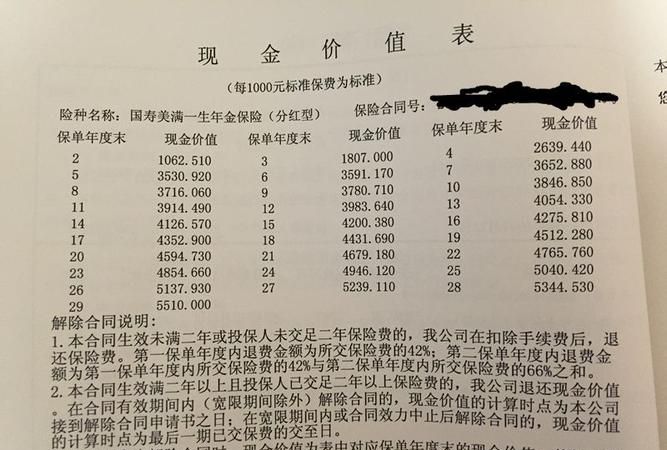

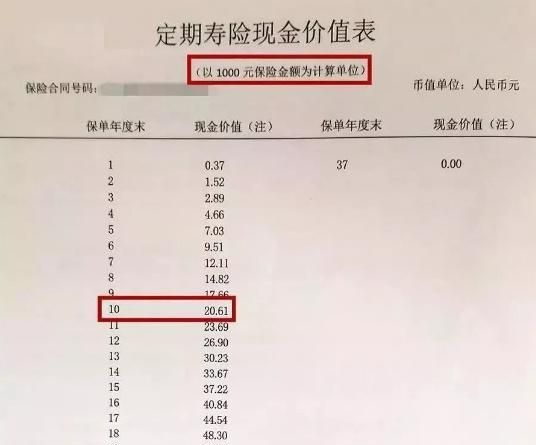

保单的现金价值通常在保险合同中以表格形式注明。如果想要查看保单的现金价值,可以在保险合同中找到“现金价值”表格,然后根据表格中的数值来确定对应的年份下的现金价值。如果购买的保险包含多个“现金价值”表格,则需要将每个表格中获取的数值相加,得到总现金价值(即退保金)。

简而言之,保单的现金价值就是指我们在购买保险时缴纳的保费经过一定的扣除和加成后所形成的价值。这个价值通常会随着保单生效时间的增加而逐渐增加。

以上就是关于保险现金价值是什么意思,保险中的现金价值是什么意思的全部内容,以及保险现金价值是什么意思的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。