本文目录

贷款等额本息和等额本金的区别

等本和等额指贷款后的两种还款方式,分别是等额本金和等额本息。在贷款种条件都一样的前提下,等额本金比等额本息归还的总利息多,而且两种还款方式每月归还的额度还不一样。

等额本息每月还款的额度中利息和本金都是变化的,不过前期还款中利息占比多,本金占比少;等额本金的还款中每月还款本金是一样的,利息是逐月减少的。所以,等额本息后期提前还款的意义不大。

前期还款时等额本金比等额本息每月还款金额多,后期等额本金的还款额度会比等额本息低。在这种情况下借款人要根据自己的实际收入选择还款方式。一般在收入比较高时选择等额本金,收入比较低时选择等额本息。

用户在办理贷款时不论选择哪种还款方式,在个人闲钱比较多时可以提前还款,如果提前还款时间较早,那么银行会收取一定的违约金,一般情况下银行不允许第一年就还款,尤其是全部还清,这种情况下违约金会相当多,违约金的具体金额可以电话咨询银行。

小编归纳,通过以上关于贷款等本和等额的区别内容介绍后,相信大家会对贷款等本和等额的区别有个新的了解,更希望可以对你有所帮助。

等本还贷和等额还贷有什么区别呢

一、两种还款方式的不同体现

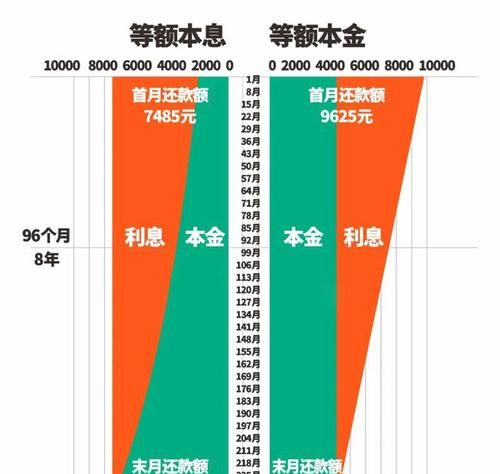

两种还款方式最直观的体现为:等额本息还款金额每月是固定金额;等额本金每月还款金额有多到少,逐月递减。

二、每月的还款额有差别。

等额本金是每月的还款额不同,呈现逐月递减的状态;它是将贷款本金按还款的总月数均分,再加上上期剩余本金的利息,这样就形成月还款额,所以等额本金法个月的还款额多 ,然后逐月减少,越还越少。

等额本息是每月的还款额相同,从本质上来说是本金所占比例逐月递增,利息所占比例逐月递减,月还款数不变,即在月供“本金与利息”的分配比例中,前半段时期所还的利息比例大、本金比例小,还款期限过半后逐步转为本金比例大、利息比例小。

三、适合人群不同。

等额本金法因为在前期的还款额度较大,而后逐月递减,所以比较适合在前段时间还款能力强的贷款人。

等额本息每月的还款额度相同,所以比较适宜有正常开支计划的家庭,特别是年青人,而且随着年龄增大或职位升迁,收入会增加,生活水平自然会上升;如果这类人选择本金法的话,前期压力会非常大。

扩展资料:

不论是等额本息还款法还是等额本金还款法,利息的本质都是不会改变的。利率是由无数人的“不耐(impatience)”共同决定的。由于不耐,也就是急躁,人们总想早点享受,于是出现了“现货”与“期货”的交换;也正是由于不耐,离今天越远的“期货”,其价值就越低。

因此,若要达成“现货”与“期货”的交易,“期货”的数量就必须比“现货”的数量大,其中的差额便决定了利率的高低。

贷款等额本息和等额本金的区别

贷款等本和等额的区别在哪里?

贷款等本和等额即等额本金和等额本息,是两种不同的还款方式,区别在于:

1、等本首月月供金额大,往后递减,前期还款压力大,等额每月月供金额一致,每月还款压力平均;

2、等本还款总利息要小于等额,总体更划算;

3、两个不同的还款方式适合不同还款能力的人,贷款人可根据自己的经济条件来选择。

更多关于贷款等本和等额的区别在哪里,进入:查看更多内容

等额本息和等额本金的区别

等额本息和等额本金是两种不同的贷款还款方式,两者在还款固定数、适合对象、还贷方法、计算公式上都有所不同。等额本金:本金保持相同,利息逐月递减,月还款数递减;等额本息:本金逐月递增,利息逐月递减,月还款数不变。

等额本息是指在还款期内,每月偿还同等数额的贷款(包括本金和利息)。等额本息和等额本金是不一样的概念,虽然刚开始还款时每月还款额可能会低于等额本金还款方式的额度,但是最终所还利息会高于等额本金还款方式,该方式经常被银行使用。

等额本金是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,这样由于每月的还款本金额固定,而利息越来越少,借款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

等额本息和等额本金是两种不同的贷款还款方式,它们的区别在于:

1、还款固定数不同:

等额本金还款:每月偿还的本金是固定的,另外加上应偿还的利息。

等额本息还款:每月还款额是固定的,已经包含了每月应偿还的利息及本金。

2、适合对象不同:

等额本金:适合于有计划提前还贷。

等额本息:适合按实际还贷的。

等额本息还贷和等额本金还贷有什么区别?

等额本金和等额本息是不同的还款方式。

等额本金指的是还款期内贷款总额等分,每个月偿还固定的本金,但是随时本金偿还的减少,每月所支付的利息也随之减少。

等额本息是将本金和利息拆分成若干份,每个月偿还一样数额的本金和利息。

等额本金和等额本息这两种方式,本金偿是一样的,但是利息会有差异。

什么是等额本息和等额本金的区别

一、等额本息和等额本金的区别是什么?

1、每月还款金额不同:等额本金每月还款金额是递减的,等额本息是每月偿还相同的金额。2、产生的利息不同:等额本金还款的总利息要少于等额本息的还款总利息。3、适宜人群不同:等额本金适合早期收入较高,后期收入降低的人群。

二、常见的贷款方式有哪些

1、商业贷款。

商业贷款即个人住房贷款,是中国人民银行批注设立的商业银行和住房储蓄银行为城镇居民购买自用普通住房提供的贷款,执行法定贷款利率。

2、公积金货款。

住房公积金贷款的全称是个人住房担保委托贷款。它是由各地住房公积金管理中心运用职工以其所在单位所缴纳的住房公积金,委托商业银行发放的个人住房贷款。

3、组合式贷款。

组合式贷款是指公积金和商业贷款的组合,是住房资金管理中心运用政策性住房资金,银行运用商业信贷资金向同一借款人发放的购房贷款,是政策性和商业性贷款组合的总和。即在住房公积金额度之外的贷款需求,由银行资金解决。

请点击输入图片描述(最多18字)

等额本息和等额本金的区别在哪?

等额本金的定义:等额本金是指一种贷款的还款方式,是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,这样由于每月的还款本金额固定,而利息越来越少,借款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

等额本金贷款计算公式:

每月还款金额= (贷款本金/ 还款月数)+(本金 — 已归还本金累计额)×每月利率

小额贷款且利率较低时:

举例说明:贷款12万元,年利率4.86%,还款年限10年;

等额本息:10年后还款151750.84元,总利息31750.84元;

等额本金:10年后还款149403.00元,总利息29403.00元;

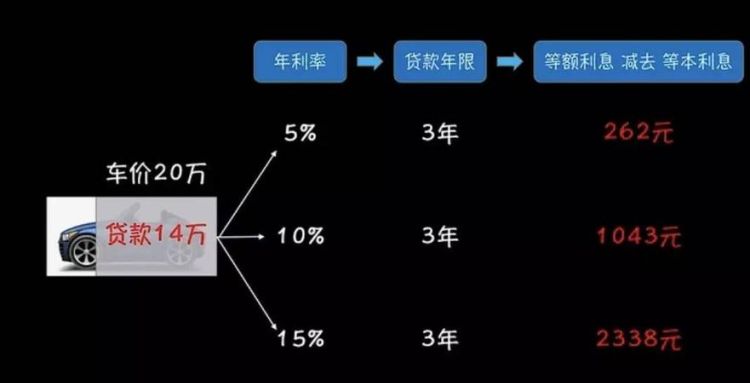

两者差额:2347.84元/10年,一年才差235元。

等额本金这种还款模式支出的总和相对于等额本息利息可能有所减少,但刚开始时还款压力较大。

2.等额本息的定义:等额本息是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

等额本息贷款计算公式:

每月还款金额= [贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]

3.等额本金与等额本息各自的还款的特点

等额本息还款法特点:等额本息还款法本金逐月递增,利息逐月递减,月还款数不变;相对于等额本金还款法的劣势在于支出利息较多,还款初期利息占每月供款的大部分,随本金逐渐返还供款中本金比重增加。但该方法每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

等额本金还款法特点:等额本金还款法本金保持相同,利息逐月递减,月还款数递减;由于每月的还款本金额固定,而利息越来越少,贷款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

二者相比,在贷款期限、金额和利率相同的情况下,在还款初期,等额本金还款方式每月归还的金额要大于等额本息,但在后期每月归还的金额要小于等额本息。即按照整个还款期计算,等额本金还款方式会节省贷款利息的支出。

总体来讲,等额本金还款方式适合有一定经济基础,能承担前期较大还款压力,且有提前还款计划的借款人。等额本息还款方式因每月归还相同的款项,方便安排收支,适合经济条件不允许前期还款投入过大,收入处于较稳定状态的借款人。

两种还款方法比较,最终到期算,等额本息比等额本金要多付出可观利息。

等额本金和等额本息的区别?

等额本金和等额本息的区别,主要在于以下三个方面:

1、还款金额不同

等额本金还款法本金保持相同,利息逐月递减,月还款数递减;由于每月的还款本金额固定,而利息越来越少,贷款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

等额本息还款法本金逐月递增,利息逐月递减,月还款数不变;相对于等额本金还款法的劣势在于支出利息较多,还款初期利息占每月供款的大部分,随本金逐渐返还供款中本金比重增加。

2、提前还款的区别

若提前还款,等额本息法由于前期基本还的都是利息,而本金并没有还多少,所以提前还款会比较吃亏;

等额本金法若提前还款,由于前期还的本金比例较大,所以提前还款的话就可以避免后期的利息。

3、适合的人群有区别

等额本息每月的还款额度相同,所以比较适宜有正常开支计划的家庭,特别是年青人,而且随着年龄增大或职位升迁,收入会增加,生活水平自然会上升;如果这类人选择本金法的话,前期压力会非常大。

等额本金法因为在前期的还款额度较大,而后逐月递减,所以比较适合在前段时间还款能力强的贷款人,当然一些年纪稍微大一点的人也比较适合这种方式,因为随着年龄增大或退休,收入可能会减少。

等额本息还贷和等额本金还贷有什么区别?

等额本金和等额本息是不同的还款方式。

等额本金指的是还款期内贷款总额等分,每个月偿还固定的本金,但是随时本金偿还的减少,每月所支付的利息也随之减少。

等额本息是将本金和利息拆分成若干份,每个月偿还一样数额的本金和利息。

等额本金和等额本息这两种方式,本金偿是一样的,但是利息会有差异。

贷款还款方式等额是什么意思

贷款等本和等额指的是等额本金还款和等额本息还款方式,他们的区别是:等额本息还款每月的还款金额(本金+利息)一样,等额本金还款每月的还款本金一样,利息按照剩余未还本金计算,所以等额本金还款首月的还款压力大,不过还款金额会每月递减,往后还款压力会变小。

我们通过以上关于贷款等本和等额的区别是什么内容介绍后,相信大家会对贷款等本和等额的区别是什么有一定的了解,更希望可以对你有所帮助。

以上就是关于贷款等本和等额的区别在哪里,贷款等额本息和等额本金的区别的全部内容,以及贷款等本和等额的区别在哪里的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。