本文目录

公司账本丢失税务局的处罚是什么

其实在城市中的很多大企业中的话都是会有独立的财务部门,因为企业越大的话需要得到财务专员久越多,公司的账务处理起来才得心应手,当然如果是财务不小心丢失账本的话也是要处罚的。那么,公司账本丢失怎么处罚?下面就跟着一起来了解一下吧。

一、公司账本丢失怎么处罚

公司清算账本遗失,单位将被处三千元以上五万元以下的罚款,对其直接负责的主管人员和其他直接责任人员,处二千元以上二万元以下的罚款,负责人属于国家工作人员的,还应当由其所在单位或者有关单位依法给予行政处分。

《中华人民共和国会计法》第四十二条违反本法规定,有下列行为之一的,由县级以上人民政府财政部门责令限期改正,可以对单位并处三千元以上五万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处二千元以上二万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予行政处分:

(一)不依法设置会计帐簿的;

(二)私设会计帐簿的;

(三)未按照规定填制、取得原始凭证或者填制、取得的原始凭证不符合规定的;

(四)以未经审核的会计凭证为依据登记会计帐簿或者登记会计帐簿不符合规定的;

(五)随意变更会计处理方法的;

(六)向不同的会计资料使用者提供的财务会计报告编制依据不一致的;

(七)未按照规定使用会计记录文字或者记帐本位币的;

(八)未按照规定保管会计资料,致使会计资料毁损、灭失的;

(九)未按照规定建立并实施单位内部会计监督制度或者拒绝依法实施的监督或者不如实提供有关会计资料及有关情况的;

(十)任用会计人员不符合本法规定的。

有前款所列行为之一,构成犯罪的,依法追究刑事责任。

会计人员有第一款所列行为之一,情节严重的,五年内不得从事会计工作。

有关法律对第一款所列行为的处罚另有规定的,依照有关法律的规定办理。

二、伪造会计账簿如何处罚

根据会计法规定,伪造会计账簿构成犯罪的,依法追究刑事责任;尚不构成犯罪的,可以处五千元以上五万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予降级、撤职、开除的行政处分。

《中华人民共和国会计法》第四十五条授意、指使、强令会计机构、会计人员及其他人员伪造、变造会计凭证、会计帐簿,编制虚假财务会计报告或者隐匿、故意销毁依法应当保存的会计凭证、会计帐簿、财务会计报告,构成犯罪的,依法追究刑事责任;尚不构成犯罪的,可以处五千元以上五万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予降级、撤职、开除的行政处分。

三、账本印花税在哪里申报

(一)账本的印花税票在当地税务部门窗口购买贴花贴在帐本上。

(二)记载资金的帐簿按金额的0.05%;其他帐簿每件5元。

(三)申报时间是一年4次,于每季度终了后十日内将印花税纳税申报表报送所在地的地方税务机关。

(四)贴花完税后将本季度应税凭证的完税情况(包括大额缴款、汇总缴纳)填写印花税纳税申报表。

(五)申报交纳的不用贴花,贴花的不用申报。

(六)大额缴款,贴花完税都要应填写印花税年度纳税申报表。

以上就是为您详细介绍的关于公司账本丢失怎么处罚的相关内容,综上所述提醒您,所以根据会计法规定,公司清算账本遗失将对公司及负责人分别处三千元以上五万元以下、二千元以上二万元以下的罚款,如果负责人具有特殊身份,是国家工作人员的,将会被给予行政处罚

公司账本丢失怎么办理

记账凭证可以补,但是原始凭证则要分情况

1、如果丢失部分是可以自制的原始凭证,那么可以重新自制原始凭证,并从系统中再次打印整理好记账凭证;这种情况下是公司内部的管理责任问题。

2、如果丢失部分是发票记账联,那么可以根据公司的存根联作复印,并从系统中再次打印整理好记账凭证;

伪造会计账簿如何处罚

根据会计法规定,伪造会计账簿构成犯罪的,依法追究刑事责任;尚不构成犯罪的,可以处五千元以上五万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予降级、撤职、开除的行政处分。

将丢失账本的情况如实向税务、工商报告

【法律依据】:

《中华人民共和国会计法》第四十二条违反本法规定,有下列行为之一的,由县级以上人民政府财政部门责令限期改正,可以对单位并处三千元以上五万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处二千元以上二万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予行政处分:

(一)不依法设置会计帐簿的;

(二)私设会计帐簿的;

(三)未按照规定填制、取得原始凭证或者填制、取得的原始凭证不符合规定的;

(四)以未经审核的会计凭证为依据登记会计帐簿或者登记会计帐簿不符合规定的;

(五)随意变更会计处理方法的;

(六)向不同的会计资料使用者提供的财务会计报告编制依据不一致的;

(七)未按照规定使用会计记录文字或者记帐本位币的;

(八)未按照规定保管会计资料,致使会计资料毁损、灭失的;

(九)未按照规定建立并实施单位内部会计监督制度或者拒绝依法实施的监督或者不如实提供有关会计资料及有关情况的;

(十)任用会计人员不符合本法规定的。

有前款所列行为之一,构成犯罪的,依法追究刑事责任。

会计人员有第一款所列行为之一,情节严重的,五年内不得从事会计工作。

有关法律对第一款所列行为的处罚另有规定的,依照有关法律的规定办理。

第三方审计查账出问题能处理

直接将丢失账本的情况如实向当地税务、工商部门报告。以最近的会计报表(如也丢失可去税务查得)为基础重新建账。在此基础上对实物资产进行盘点,再依盘点结果对新建账面数进行调整。

1、根据《中华人民共和国税收征收管理法》第六十条规定:未按规定设置、保管账册或者保管记账凭证和有关资料的,由税务机关责令限期改正,可以处二千元以下罚款。情节严重的,处二千元以上,一万元以下的罚款。

2、《会计法》第四十二条规定:未按照规定保管资料,致使会计资料毁损、丢失的,由县级以上人民政府财政部门责令限期改正,可以对单位处以3000元以上5万元以下的罚款。对其直接负责的主管人员和其他直接责任人员,处2000元以上2万元以下的罚款。

3、计账簿丢失或损毁的后果主要有两种,是无意,将受到一定金额罚款的处罚。故意将账簿损毁隐匿,情节严重就会负上刑事责任。

公司的凭证与账本要保存多久

会计凭证是记录企业经济业务的书面证明,会计凭证账本按照法律规定是要长期保管的,丢失了后果很严重。

凭证账本保管年限

根据《会计档案管理办法》规定,会计档案的保管期限分为长久、定期两类。定期保管期限分为10年、30年两类。

(1)永久保存:年度财务会计报告、会计档案保管清册、会计档案销毁清册;

(2)保存30年:会计凭证(包括原始凭证和记账凭证)、会计账簿(包括总账、明细账、日记账及其他复杂性账簿)、会计档案移交清册

(3)保存10年:月度、季度、半年度的财务会计报告、银行存款余额调节表、银行对账单、纳税申报表;

(4)其他:固定资产卡片账于固定资产报废清理后保管5年

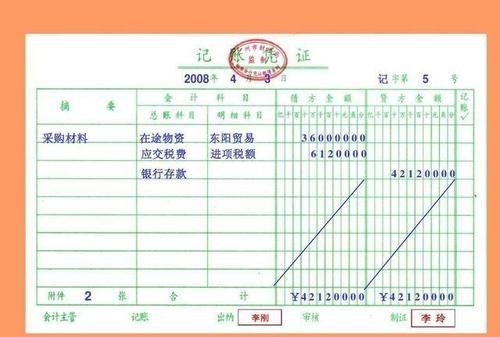

会计凭证是记录企业经济业务发生、完成情况的书面证明,是登记账簿的依据。每个企业都必须按一定的程序填制和审核会计凭证,并在会计凭证审核无误后进行账簿登记。

会计凭证按其编制程序和用途的不同,又分为原始凭证和记账凭证。原始凭证又称单据,是在经济业务最初发生之时即行填制的原始书面证明。记账凭证又称记账凭单,是以审核无误的原始凭证为依据,按照经济业务的事项的内容加以归类,并据以确定会计分录后所填制的会计凭证。记账凭证是登入账簿的直接依据。

凭证账本丢了怎么办?

根据《会计法》、《中华人民共和国税收征收管理法》、《刑法》等法律规定,企业和个人应妥善保管会计档案,擅自销毁、隐匿会计资料是违法行为,会被依法追究责任。如果有特殊原因,造成会计账簿丢失或损毁,要及时向相关部门报告,并提交相关证据资料,避免出现重大损失。

以上就是关于公司账簿丢失怎么处理,公司账本丢失税务局的处罚是什么的全部内容,以及公司账簿丢失怎么处理的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。