本文目录

新准则下印花税入什么科目核算

新会计准则印花税计入“税金及附加”科目,且不通过应交税费核算。印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。

因采用在应税凭证上粘贴印花税票作为完税的标志而得名。印花税的纳税人包括在中国境内设立、领受规定的经济凭证的企业、行政单位、社会团体、其他单位、个体工商户和其他个人。

扩展资料产权转移即财产权利关系的变更行为,表现为产权主体发生变更。产权转移书据是在产权的买卖、交换、继承、赠与、分割等产权主体变更过程中,由产权出让人与受让人之间所订立的民事法律文书。

我国印花税税目中的产权转移书据包括财产所有权、版权、商标专用权、专利权、专有技术使用权共5项产权的转移书据。

其中,财产所有权转移书据,是指经政府管理机关登记注册的不动产、动产所有权转移所书立的书据,包括股份制企业向社会公开发行的股票,因购买、继承、赠与所书立的产权转移书据。其他4项则属于无形资产的产权转移书据。

印花税计入什么科目

印花税计入税金及附加科目。印花税是对经济活动和经济交往中订立、领受具有法律效力的凭证的行为所征收的一种税。营业税改增值税后,一般纳入营业税金及附加科目。

【【法律依据】】

《小企业执行<小企业会计准则>有关问题衔接规定》第二条

原制度设置了“主营业务收入”、“其他业务收入”、“投资收益”、“营业外收入”、“主营业务成本”、“主营业务税金及附加”、“其他业务支出”、“营业费用”、“管理费用”、“财务费用”、“营业外支出”和“所得税”科目。新准则设置了“主营业务收入”、“其他业务收入”、

“投资收益”、“营业外收入”、“主营业务成本”、“营业税金及附加”、“其他业务成本”、“销售费用”、“管理费用”、“财务费用”、“营业外支出”和“所得税费用”科目,其核算内容与原制度相应科目的核算内容相比有所调整。由于原账中上述损益类科目年末无佘额,不需要进行转账处理。

【温馨提示】

如果您对该问题仍有疑问,建议您整理相关信息,同专业人士进行详细沟通。

印花税计入什么科目

印花税先前是一直计入管理费用—费用性税金科目,在实施了企业会计准则后,现在是计入到营业税金及附加科目。新会计准则里印花税不通过应交税费核算,而利润表中的“营业税金及附加”项目调为“税金及附加”项目。税金及附加科目主要核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等有关税费。企业交纳印花税的会计处理是如果企业上交的印花税税额或购买的印花税票数额较小,可以直接列入管理费用。如果企业上交的印花税税额较大,先记入待摊费用,然后再转入管理费用。

税金及附加

税金及附加,是指小企业开展日常生产经营活动应负担的消费税、城市维护建设税、资源税、土地增值税、城镇土地使用税、房产税、车船税、印花税和教育费附加、矿产资源补偿费、排污费等。

印花税

印花税,是以经济活动和经济交往中,书立、使用、领受应税凭证的行为为征税对象征收的一种税。

印花税计入什么科目会计分录

《小企业会计准则》规定,印花税计入“营业税金及附加”科目。购买印花税票或支付印花税时(印花税不通过”应交税费“科目核算)。

借:营业税金及附加

贷:银行存款

《企业会计准则应用指南(2006)》中的解释:6602管理费用

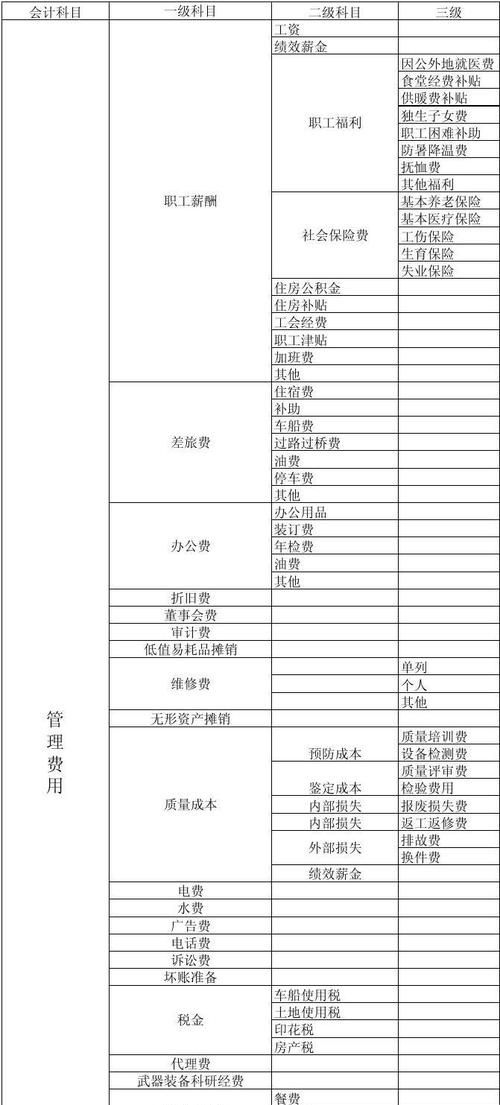

本科目核算企业为组织和管理企业生产经营所发生的管理费用,包括企业在筹建期间内发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费(包括行政管理部门职工工资及福利费、物料消耗、低值易耗品摊销、办公费和差旅费等)、工会经费、董事会费(包括董事会成员津贴、会议费和差旅费等)、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车船使用税、土地使用税、印花税、技术转让费、矿产资源补偿费、研究费用、排污费等。

以上就是关于印花税计入什么科目,新准则下印花税入什么科目核算的全部内容,以及印花税计入什么科目的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。