本文目录

长生福尊享版怎么样

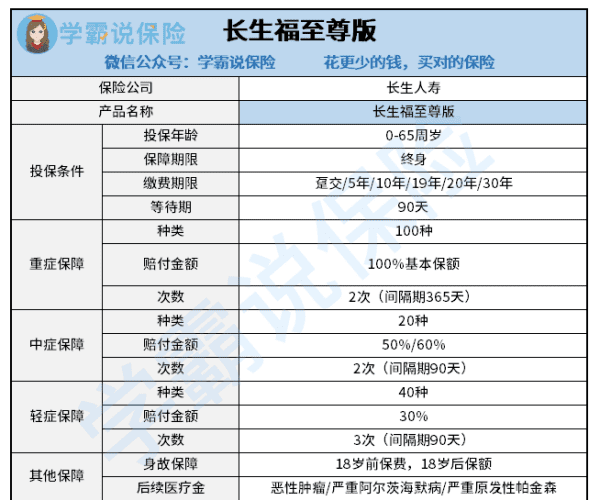

长生人寿保险公司新上架了一款新重疾险产品,叫做长生福至尊版。

这款产品的优势是:保障内容全面,重疾、中症、轻症均有保障,并且具有等待期短、重疾多次赔、特定疾病有后续医疗保险金等。

下面一一为大家详细解说一下。

一、揭秘长生福至尊版真面目

话不多说,先一起看看长生福至尊版产品形态图:

先来说说这款产品的优点:

1.等待期短

长生福至尊版规定等待期为90天,对比那些等待期为180天的产品,长生福至尊版比较有诚意,如果等待期越短,被保人将能够更早的获得保障。

2.重疾多次赔付

在重疾保障上,长生福至尊版保障了100种疾病,最多能够赔付2次,这就能够为被保人带来十分充足的保障了。

3.后续医疗金

除了拿到基本保额,保险公司可以多赔付10%医疗金,如果被保人是在5年内确诊的话,有一部分的医疗费用可以被分摊。

别看产品还不错,确实还有很大的缺陷的:

缺陷一:轻/中症有间隔期

多次赔付的轻症和中症的间隔期都要90天。市面上很多产品中症和轻症都无间隔期, 当被保人获得理赔的几率降低时,间隔期往往是原因之一,因此这个设定实在是不太友好。

缺陷二:轻症疾病存在隐形分组

虽然这款产品轻症是不分组多次赔,但依然能看到它存在隐形分组,也就是说,多种疾病只会赔偿一种。此外轻症保障没有肾功能衰竭,对男性来说不是特别好。

你以为这款产品的缺陷只有这些吗,这款产品有这些你必须了解的致命的缺陷,想深扒的看这里:

二.买重疾险应该注意什么

1.保额买足

买重疾险一定要确保保额充足,目前很多城市的重疾治疗费用基本都会超过30万元。一般来说,一线城市的治疗费用往往会更高,而罹患重疾也会导致收入受到较大损失。

2.消费型比返还型更好

返还型重疾险在返还上还是有一定缺陷的,想要确保能够返还,就必须满足这三个条件:要在合同结束之后、并且在规定年龄而且也没有理赔过,不符合要求的就不返还了。

按这种说法来看,保障和消费型的并没有很大出入,但是保费却比消费型要贵,实在是不划算啊。返还型保险的内容还远远不止这些,想要了解的话,请看下方的文章了解详情:

3.疾病种类不是越多越好

很多人认为疾病包含的越多越好,其实往往并不然,28种高发疾病,重疾保障通常都按照保监会的规定包含。这28种高发重疾在重疾理赔率中占了95%左右。

4.选择缴费期限长的

如果重疾险的缴费期限短,那么每年的缴费压力就会比较大,而且被保人要是中途患中症或轻症,也能触发豁免条款,后续保费免交,

知道了怎么挑选一款好的重疾险,那市面上到底有哪些重疾险产品是性价比高,值得购买的呢,大家可以看看这篇文章:

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

寿险的等待期一般是多久

寿险的等待期一般是90天或180天,不同寿险产品的等待期不同。如果被保险人在等待期内因疾病导致身故/全残的话保险公司是不赔的,在等待期内因意外事故导致身故/全残保险公司可以理赔。市面上也有极少数0等待期的寿险,例如长生人寿旗下的长生一号定期寿险,该产品意外/疾病均是0天等待期。

对于被保险人来说等待期越短更有利。

通过以上关于寿险的等待期有多久内容介绍后,相信大家会对寿险的等待期有多久有个新的了解,更希望可以对你有所帮助。

长生人寿的长生福重疾险怎么样

许多家长为孩子的成长健康纠结,想要为孩子选择一份重疾险,而市面上的少儿重疾险一点也不少,让人目不暇接,根本无从下手。

恰巧长生人寿为消费者提供了一款长生宝贝少儿重疾险,有一些家长来咨询我值不值得为孩子买入?

学姐接下来就来认真研究下这款产品!

如果想优先看测评结果的,可以点击这篇文章查看:

一、长生宝贝少儿重疾险保障内容大公开!

学姐归纳了这款产品的保障内容,让我们一起来看看:

1. 保障期限可选

长生宝贝少儿重疾险的保障期限有很大的选择空间,设置了三种保障期限,囊括了保30年、保至70周岁的首个保单周年日、保终身,投保人可以基于自己的需求来选择称心如意的保障期限。若是预算有限,可选择保30年或保至70周岁的首个保单周年日零时,因为通常在同样保障内容的情况下,定期重疾险相较于终身重疾险而言,保费会少一些。

然而保障至70周岁后,保单失效了,这时候再患病就得不到赔偿的。由此可见,预算比较宽裕的小伙伴还是选择终身保障更好。

2. 提供少儿特定/罕见疾病保障

长生宝贝少儿重疾险不单单有最基本的轻中重疾保障,另外又提供了少儿特定/罕见疾病保障。

要是被保人在18周岁的第一个保单周年日零时前,由于意外或于等待期到期了之后因非意外首次得了符合条件的少儿特定疾病,被保人便能够额外获得100%基本保额的赔付。

如果在18周岁的首个保单周年日零时前,因意外或于等待期届满以后由于非意外首次确诊符合条件的少儿罕见疾病,将额外赔付200%基本保额给被保人。

也就表示着,有机会拿到高于300%的基本保额,总体上是很不错的。

3. 被保人豁免

长生宝贝少儿重疾险还涵盖了保费豁免的权益。

比方说保费豁免,就是指当被保人或投保人发生某种约定的情况时,保险公司豁免后期应交纳的保费。

假如入手长生宝贝少儿重疾险,同时没有加选可选保障,当被保人罹患轻症、中症的时候,与理赔条件相匹配的,就能免去后续应缴纳的剩余保费。那么保费就不需要继续缴纳了,而保单仍然有效,如果达到理赔规定依然可以享受到赔偿。

要是加选了第二次重大疾病保险金和重疾豁免保费的话,那么在首次诊断出重疾后,后续的保费全都不用交了,那么投保人的缴费负担就没那么重。

如果有小伙伴对保费豁免还是不太了解的,可以看这篇文章了解一下:

二、长生宝贝少儿重疾险投保前注意这两点!

1. 等待期长

合同生效或复效起的一段时间即等待期,同时在这段时间里,如果因为非意外因素导致出险,保险公司是不会承担保险责任的,一般是退还已交保费,其次保单无效。

市场上的重疾险,等待期一般达到了90天和180天,比较好的产品等待期通常是90天。

而长生宝贝少儿重疾险的等待期为180天,相对而言,对被保人不太友好。

规定的等待期越长,那么就越有可能发生等待期内出险不理赔的情况。

2. 重疾额外赔保障时间不长

长生宝贝少儿重疾险其实分有A、B款,若配置长生宝贝少儿重疾险A款,被保人在第10个保险单周年日零时前,因意外或于等待期后因非意外初次罹患上达到要求的重疾,则可以拿到保险公司额外赔付的60%基本保额。

倘若选择的是长生宝贝少儿重疾险B款的话,被保人在第30个保险单周年日零时这个时间段内,因意外或于等待期后因非意外初次罹患上达到要求的重疾,则可以拿到保险公司额外赔付的60%基本保额。

即使被保人在17周岁时投保这款产品的B款,最迟也要在47周岁以下患上达到要求的重疾,才可以拿到额外赔偿。

而别的优秀一点的重疾险,大多数重疾额外赔年龄都是限制的60周岁,在60周岁前首次确诊符合条件的重疾的情况下,都是有机会获得一笔额外赔的。相比较下,长生宝贝少儿重疾险的重疾额外赔的保障时间其实并不算长,这点就不那么友好了。

总的看下来,虽然长生宝贝少儿重疾险设置了灵活的保障,可各位朋友还需要注意一些细节,等待期较长、额外保障时间不长等,如果介意这些方面的朋友,这款产品就不太适合投保!市面上还有不少优质少儿重疾险,大家也可以多看看其他产品,选择保障内容更全面、性价比更高的产品投保:

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

重疾保险等待期多久

基本上所有的保险都是有等待期的,当然也有部分保险产品是没有等待期的。所谓保险等待期就是在用户和保险公司签订保险合同并完成缴费之后有一个等待期,只有在等待期结束之后发生的保险保障事故才可以向保险公司申请赔偿。若是在等待期内发生非意外造成的疾病或者是损失,那么保险公司是不会赔偿的。保险等待期一般是多久?一起来了解一下。

保险等待期一般多久?

不同的保险产品的等待期的规定是不一样的,一般情况下重大疾病保险和寿险这咯诶长期缴费的保险的等待期为90天180天,不同保险产品还是会有所差别的;如果是医疗保险的话,一般等待期是在30天;一般意外险是没有等待期的,意外险在投保之后都是次日就会生效的。

等待期的计算是直接从合同生效日或者复效日开始算起的,如果保险合同是重新复效了,那么保险的等待期是需要重新计算的。值得一提的是,保险的等待期只适用于第一个保险年度,对于可以续保的保单来说,续保年度是不会再有等待期的。

在保险等待期内被保险人发生疾病的,保险公司都是不会进行赔偿的,并且保险公司还会终止保险合同,退还相应的保费。保险等待期的设置,主要也是为了防止用户带病投保的情况出现。

以上就是关于保险等待期的有关内容介绍,希望能够有所帮助。

以上就是关于长生人寿保险的等待期多少天,长生福尊享版怎么样的全部内容,以及长生人寿保险的等待期多少天的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。