本文目录

贷款利率怎么算利息

贷款有年利率、月利率、日利率等三种计息方式,当贷款执行月利率时,贷款期限以月为单位,那么利息=贷款金额*贷款期限(月)*月利率。比如借款1万元,贷款期限6个月,贷款月利率为1.2%,那么第一月需要支付的贷款利息为10000*1.2%=120元。

同时知道月利率,可以用月利率*12计算出年利率或月利率/30计算出日利率。

贷款年利率5%,如果按照借10万元借款期限为1年计算利息,那么利息为10000*5%=5000元。但实际上贷款利息是由还款方式来决定的。

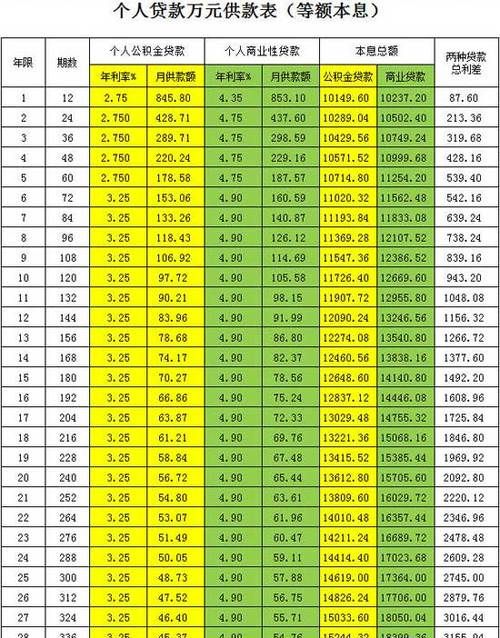

1、等额本金:月供金额为8750元,利息总额=(还款月数+1)×贷款额×月利率/2=2708.33元。

2、等额本息:月供金额为8560.75元,利息总额=还款月数×每月月供额-贷款本金=2728.98元。

3、到期一次性还本付息:在贷款到期日一次性偿还本金与利息,那么利息总额=10000*5%=5000元。

贷款利率怎么计算

1.月利率:即按月计算的利息。其计算方法为:月利率=年利率÷12(月)。

2.日利率:日利率称为日利率,以日为计息周期计算。其计算方法为:日利率=年利率÷360(天)=月利率÷30(天)。

3.年利率:通常以本金百分比的形式,按年计算利息。其计算方法为:年利率=利息÷本金÷时间×100%。

4.年化利率:指产品固有收益率折现到全年的利率,与年利率的计算方法有较大区别。假设某理财产品的收益率期限为A年,收益率为B,则年化利率R计算为R = (1+B) A-1。

5.等额本息计算公式:[贷款本金×月利率×(1+月利率)还款月数] ÷还款月数[(1+月利率)还款月数-1]

6.平均资金的计算公式:月还款额=(贷款本金÷还款月数)+(本金-已还本金累计额)×月利率。

扩展信息:

银行贷款是指银行根据国家政策,以一定的利率将资金贷给有需要的人,并约定在规定的期限内归还的一种经济行为。一般需要担保,房屋抵押,或者收入证明和良好的个人征信才能申请。

而且在不同的国家,一个国家的不同发展时期,按照各种标准分类的贷款种类也是不一样的。比如美国的工商贷款主要有普通贷款额度、流动资金贷款、备用贷款承诺、项目贷款等。,而英国的工商贷款多采取票据贴现、信用账户和透支账户的形式。

根据不同的分类标准,银行贷款有不同的类型。比如:

1.根据还款期限不同,可分为短期贷款、中期贷款和长期贷款;

2.根据还款方式的不同,可分为活期贷款、定期贷款和透支;

3.根据贷款的目的或对象,可分为工商贷款、农业贷款、消费贷款、证券经纪人贷款等。

4.根据贷款担保条件的不同,可分为票据贴现贷款、票据抵押贷款、商品抵押贷款、信用贷款等。

5.按贷款金额可分为批发贷款和零售贷款;

6.根据利率协议方式的不同,可分为固定利率贷款和浮动利率贷款,等等。

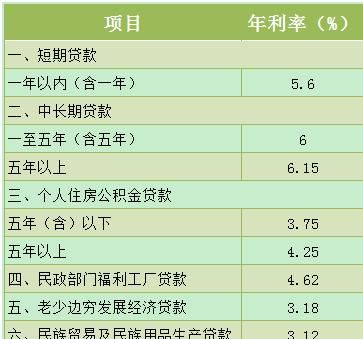

短期贷款是指贷款期限在1年以内(含1年)的贷款。短期贷款一般用于借款人生产经营的流动资金需要。

短期贷款的币种包括人民币和其他国家和地区的主要可兑换货币。短期流动资金贷款期限一般为半年左右,最长不超过一年;短期贷款只能展期一次,展期不能超过原期限。

贷款利率根据中国人民银行制定的利率政策和贷款利率浮动区间,根据贷款性质、币种、用途、方式、期限和风险等因素确定,其中外汇贷款利率分为浮动利率和固定利率。贷款合同中注明了贷款利率,客户在申请贷款时可以查询。逾期贷款按规定罚息。

短期贷款的优势是利率相对较低,资金的供给和偿还相对稳定。缺点是不能满足企业的长期资金需求。同时,由于短期贷款采用固定利率,企业的利益可能会受到利率波动的影响。

银行贷款利率的计算方法

(一)人民币业务的利率换算公式为(注:存贷通用):

1、日利率(0/000)=年利率(%)÷360=月利率(‰)÷30

2、月利率(‰)=年利率(%)÷12

(二)银行可采用积数计息法和逐笔计息法计算利息。

1、积数计息法按实际天数每日累计账户余额,以累计积数乘以日利率计算利息。计息公式为:

利息=累计计息积数×日利率,其中累计计息积数=每日余额合计数。

2、逐笔计息法按预先确定的计息公式利息=本金×利率×贷款期限逐笔计算利息,具体有三:

计息期为整年(月)的,计息公式为:

①利息=本金×年(月)数×年(月)利率

计息期有整年(月)又有零头天数的,计息公式为:

②利息=本金×年(月)数×年(月)利率+本金×零头天数×日利率

同时,银行可选择将计息期全部化为实际天数计算利息,即每年为365天(闰年366天),每月为当月公历实际天数,计息公式为:

③利息=本金×实际天数×日利率

扩展资料:

根据《贷款通则》:

第十三条贷款利率的确定:

贷款人应当按照中国人民银行规定的贷款利率的上下限,确定每笔贷款利率,并在借款合同中载明。

第十四条贷款利息的计收:

贷款人和借款人应当按借款合同和中国人民银行有关计息规定按期计收或交付利息。

贷款的展期期限加上原期限达到新的利率期限档次时,从展期之日起,贷款利息按新的期限档次利率计收。

逾期贷款按规定计收罚息。

第十五条贷款的贴息:

根据国家政策,为了促进某些产业和地区经济的发展,有关部门可以对贷款补贴利息。

对有关部门贴息的贷款,承办银行应当自主审查发放,并根据本通则有关规定严格管理。

第十六条贷款停息、减息、缓息和免息:

除国务院决定外,任何单位和个人无权决定停息、减息、缓息和免息。贷款人应当依据国务院决定,按照职责权限范围具体办理停息、减息、缓息和免息。

银行贷款利率的计算方法公式

银行贷款利率的计算方法银行利息算法如下:

1、按照对年对月对日计算利息。计息期为整年(月)的,计息公式为:利息=本金×年(月)数×年(月)利率;计息期有整年(月)又有零头数的,计息公式为:利息=本金×年(月)数×年(月)利率+本金×零头天数×日利率;

2、按照实际天数计算利息。即每年为365天(闰年366天),每月为当月公历实际天数,计息公式为:利息=本金×实际天数×日利率。储蓄存款利率是由国家统一规定,中国人民银行挂牌公告。利率也称为利息率,是在一定日期内利息与本金的比率,一般分为年利率、月利率、日利率三种。

银行贷款利率怎么计算

银行贷款是银行的主要业务之一,其将资金放贷给申请人,然后按一定的比例收取贷款利率。那么银行贷款利率怎么计算呢?各大银行现在贷款利率是多少呢?下面就跟着小编一起来看看吧!

银行贷款利率怎么计算:

银行贷款利率有两种计算方式,一种是等额本息,其计算公式为:〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕。另一种是等额本金,其计算公式为:每月还款金额 = (贷款本金 ÷ 还款月数)+(本金 — 已归还本金累计额)×每月利率,其中^符号表示乘方。

各大银行现在贷款利率是多少:

中国人民银行的贷款利率:

短期贷款(6个月内):4.35

短期贷款(6个月~12个月):4.35

中期贷款(1年~3年):4.75

中长期贷款(3年~5年):4.75

中长期贷款(5年以上):4.9

个人公积金贷款(5年内):2.75

个人公积金贷款(5年以上):3.25

中国建设银行贷款利率:

短期贷款(6个月内):4.35

短期贷款(6个月~12个月):4.35

中期贷款(1年~3年):4.75

中长期贷款(3年~5年):4.75

中长期贷款(5年以上):4.9

个人公积金贷款(5年内):2.75

个人公积金贷款(5年以上):3.25

中国农业银行贷款利率:

短期贷款(6个月内):4.35

短期贷款(6个月~12个月):4.35

中期贷款(1年~3年):4.75

中长期贷款(3年~5年):4.75

中长期贷款(5年以上):4.9

个人公积金贷款(5年内):2.75

个人公积金贷款(5年以上):3.25

中国工商银行的贷款利率:

短期贷款(6个月内):4.35

短期贷款(6个月~12个月):4.35

中期贷款(1年~3年):4.75

中长期贷款(3年~5年):4.75

中长期贷款(5年以上):4.9

个人公积金贷款(5年内):2.75

个人公积金贷款(5年以上):3.25

文章总结:好了,关于银行贷款利率怎么计算以及各大银行现在贷款利率是多少的相关知识就介绍到这里了,有需要了解更多资讯的朋友,请继续关注齐家网,后续我们将有更精彩的内容为您奉上。

以上就是关于贷款利率怎么算利息,贷款利率怎么算利息的全部内容,以及贷款利率怎么算利息的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。