本文目录

太平洋保险金佑人生终身寿险退保

太平洋保险金佑人生可靠吗

1、轻症保障的赔付比例低

该款产品条款标明50种高发轻症,最高可赔付3次,但其赔付比例只有20%,而市面上大多重疾险的轻症赔付比例都做到了30%起步,所以其轻症的赔付比例不够划算。

2、中症保障缺失,性价比不高

该款产品的条款没有提到中症保障。对于许多重疾来说,轻症和中症往往是重疾的前兆,其发生率还是比较高的,中症赔付可以解决重疾初期医疗费用的花销,且市面同等重疾险产品都具备了高发中症的保障,说明此款产品比较落后。

3、缴费期限只能选择20年,不够灵活

该款产品最长缴费期限只有20年,没有30年交费或者保到70岁的选项,但实际上,市面上大多数产品缴费年限都很灵活,有10年、20年、30年不等。

4、保费偏贵

从保费的价格来算,假设为30岁男性投太平洋金佑人生,50万保额,分20年缴费,那么其每年需要缴纳的保费近2万;相比起市面上热门的,某乐一生2019重疾险,同样是30岁男性投50万保额,每年却只需要缴纳6000元,足足便宜了近14000元。

总而言之,太平洋金佑人生重疾险相比起大多数产品,从各个方面看都比较普通,所以我是不建议您选择的。

最后,我测评了十几款热门的重疾险,整理出了最值得买的十个产品,将结果放在了这篇

,有需要请点击阅读。

太平洋金佑人生保险可靠吗

这位朋友你好,金佑人生是太平洋保险公司推出的重疾险,奶爸可以开门见山地跟大家说,并不看好这款产品,所以下问奶爸将其与两款高性价比产品进行对比介绍:

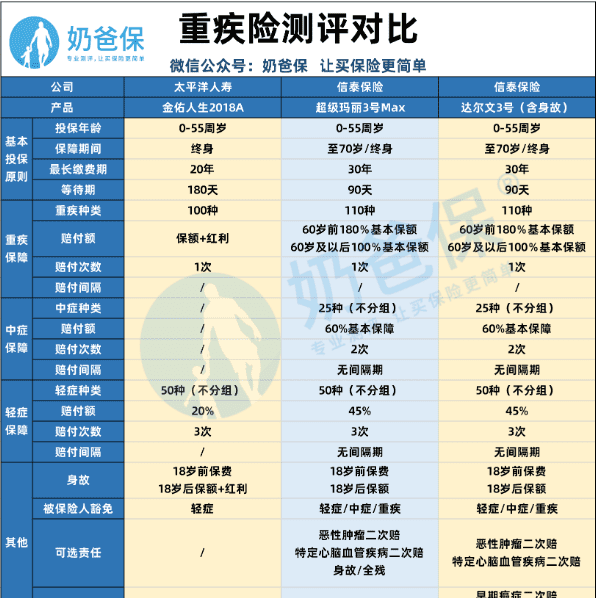

产品对比介绍:

可以看出,相比超级玛丽3号Max和达尔文3号(含身故),金佑人生的竞争优势并不是非常明显。

1、保障范围

金佑人生的保障范围主要包括重疾、轻症、身故保障。

对比超级玛丽3号Max和达尔文3号(含身故),它缺乏中症保障。

正因为缺少中症保障,所以中症按照轻症赔付,即中症按照20%进行赔付,且赔付次数包含在轻症赔付次数中。

结果可能会对被保人产生不利的影响,假如被保人的病情严重程度为中症状态,他只能申请轻症赔付,不仅赔的前少了,还可能无法得到相应的治疗。

而超级玛丽3号Max和达尔文3号(含身故)的保障范围比较全面,不仅涵盖了重疾、中症、轻症、身故保障,还附加了特定肿瘤、特定心脑血管疾病二次赔。

2、赔付比例

在重疾赔付比例方面,金佑人生这款产品虽然有分红作为补充,但是分红的不确定性会影响具体的赔付额。

而其余两款产品规定60岁前会有重疾额外赔付,相当于赔180%基本保额。

在轻症保障方面,金佑人生比其他两款产品的赔付比例要低很多。

金佑人生的赔付比例仅为20%,而超级玛丽3号Max及达尔文3号(含身故)的轻症比例高达45%。

此外,值得注意的是超级玛丽3号Max和达尔文3号(含身故)可以获得60%的中症赔付比例,这是金佑人生不具备的。

相比之下,金佑人生的竞争力比较弱。

3、赔付次数

金佑人生和超级玛丽3号Max及达尔文3号(含身故)的轻症赔付次数相同,均为3次。

但由于金佑人生缺少中症保障,而其他两款产品的中症赔付次数为2次。

综上,金佑人生在赔付次数方面也不占任何优势。

4、身故保障

超级玛丽3号Max和达尔文3号(含身故)对于身故保障为:18岁前赔保费,18岁后赔保额。而金佑人生这款产品的身故保障与之不同之处在于:18岁前赔保费,18岁后赔保额和红利。

在身故保障方面,金佑人生略占优势。

5、保费

由于金佑人生是一款分红型保险,因此在保费方面它比其余两款产品价格更高。假如一名30岁男性保终身50万保额,20年缴费,每年的保费就高达两万元。

而超级玛丽3号Max每年只需将近一万二,达尔文3号(含身故)每年只需一万四,相比金佑人生来说,保障范围会更全,性价比也会更高。

整体而言,超级玛丽3号Max和达尔文3号(含身故)这两款产品保障范围较全,且在赔付比例和赔付次数方面竞争力较强,保费也会更低,而金佑人生稍显逊色。

奶爸总结:奶爸不建议一般的工薪族购买此类分红型重疾险,而是购买消费型的重疾险,保障会更加全面。如果需要购买此类保险,建议先要考虑清楚自身的预算,以及与同类产品多作比较,选择性价比最优的产品。

太平洋的金佑人生终身寿险能回本金吗

一位学姐之前发过一篇文章,文章主题是"认清分红险保险的坑"之后,后台问的最多是就是分红险这一类的保险。这就来跟大家详细介绍一下金佑人生终身寿险,很多朋友看到"分红"二字,马上毫不犹豫就投入购买了。但是学姐在这里要跟大家强调一下,分红险并没有宣传的那么优秀:

一、金佑人生有什么优缺点?

回到正题,让我们一起来分析一下金佑人生的保障图:

把保障图好好看了一遍,金佑人生这款产品在保障内容方面实在是有些一般,要是一定要挑出特殊之处的话,那就是金佑人生是太平洋人寿承保的,有赫赫有名的大公司来做依靠。但是大公司出品不意味着产品就是好产品,针对这款金佑人生我就能列出好几个缺陷:

1.投保年龄范围窄

市场上寻常的寿险投保年龄可以到70岁。有些上了80岁的人在更加优秀的寿险中也是可以投保的,不过金佑人生约束了投保年龄在55周岁之内,投保的界限被卡得狭小,那么就把高龄人群的投保需求推辞了。

2.轻症赔付比例低

轻症保障50种,每次唯独赔付20%保额,可以不分组赔偿3次,这都是金佑人生的保障内容。一定要懂得,重疾险对于轻症的赔付市场上都提供30%左右,与之相比,金佑人生的保额要比它们少了足足10%,别小看这10%,整体算下来就是一笔"巨款"了。

如果:买的保额都是50万,被保险人一旦患了轻症,其他保险的轻症能赔付15万的赔偿金,而金佑人生的轻症仅仅只会有10万,这样看来,相比其他保险,金佑人生的赔付比例太少了。

3.缺乏中症保障

很多比较好的重疾险肯定包含轻症,中症和重疾,碰巧的是金佑人生就缺少了中症,中症的病情在轻症和重疾两者之间属于中间者,相比较重疾,理赔的标准方面达到的更加容易,赔付中症的比例比轻症会更加高。要是买了这款产品没有中症保障而被保险人又恰好患上了中症,那就只能按照轻症的赔付比例赔付给消费者了,单是这个做的不好的地方,学姐就对这款产品感到失望。

金佑人生在保障方面的表现,并没有达到优秀重疾险的标准,真正好的重疾险产品应该长这样:

二、金佑人生分红收益如何

金佑人生的分红通常情况下由年度红利和终了红利构成。

1. 年度红利

从名字来看就是指每年到手的分红。然而某些被保人并不可以以一种简单直接的途径快速拿到这些红利,只要让保单金额持续的累计,就能够让重疾保额稳定的增长。

2. 终了红利

为大家解释一下什么是终了红利,指的是保单终止时保险公司向保险人佩服关爱金和特别红利,需要大家注意的是,只能两项红利之中选择一个,不可以都获得,而且实际能拿到的金额并不多。

依照《分红保险精算规定》记录的规定,保险公司必须在每年度精算结余确定之后,分配盈余的70%以上将按照比例分配给保单被保险人。

即使有这个规定,依然是保险公司说了算,如果不想信的话,大家可以参考佑人生的保单红利条款,"红利分配是不确定的"这几个字写的清清楚楚明明白白:

这也即是向广大客户说明了一年期限内,公司利润如何、投保人份额的多少,我们都是不清楚的,最终可以得到多少红利真的全看保险公司怎么规定。

总的来说,金佑人生并没有什么突出的优势,坑倒是挺多的,仅缺少中症这个麻烦症结就已经让学姐感到失望,不得不吐槽啊,所以不建议大家入手。假使你是想要入手保障更全面的重疾险产品,学姐更加推荐你了解一下以下几种产品:

【写在最后】

我是【学霸说保险】,专注于客观、专业、中立的保险测评;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

太平洋金佑人生终身寿险怎么样可靠吗

在意外险备受市场青睐的情况下,寿险也是逐渐被关注到。对于投保者来说,选择保险就会关注承保公司,承保公司越大的保险,其受欢迎程度越高。早前,太平洋人寿就推出了一款金佑人生,是一款等待期为180天的终身寿险产品。

太平洋金佑人生终身寿险怎么样?

太平洋金佑人生终身寿险是一款组合险,基础保障内容是终身寿险与重疾险。具体根据去保障内容看,该款保险主要是提供重疾、轻症、豁免以及其他的保障。而且,投保者每年还能根据保险公司的经营状况获得分红。

提供哪些保障?

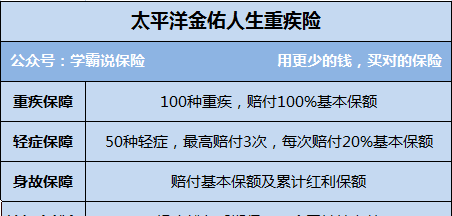

【1】太平洋金佑人生保100种重疾,不分组单次赔,赔付比例100%。

【2】太平洋金佑人生保50种轻症,不分组赔3次。

【3】太平洋金佑人生的主险是终身寿险,被保人身故了则承保公司赔付100%保额。

【4】该款保险还提供被保人轻症可豁免,理赔了轻症后续保费就不用交了,也可附加投保人豁免,但是轻症赔付比例只有20%。

按照其提供的保障看,太平洋金佑人生保障内容较为全面,但是轻症理赔比例较低。不过金佑人生还有一个分红保障,可以拿到不确定的红利分配。

用户在选择保险的时候要根据实际情况进行选择,对于保费、保障内容以及报销流程都要有一个大概的了解。目前金佑人生主要有年度红利和终了红利两个部分的分红,而终了红利分为关爱金和特别红利两个小部分。

以上就是关于太平洋金佑保险可靠,太平洋保险金佑人生终身寿险退保的全部内容,以及太平洋金佑保险可靠吗?的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【蒲公英】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:350149276@qq.com)我们将及时处理,共同维护良好的网络创作环境。